インボイス制度の猶予期間とは?仕入税額控除の経過措置や計算・仕訳方法を解説

更新日:2026.01.13

ー 目次 ー

インボイス制度では、インボイス発行事業者から受け取る適格請求書(インボイス)によって消費税を正確に把握し、仕入税額控除を受けられます。一方で、免税事業者からの仕入については、猶予期間(経過措置)の制度を正しく理解していないと、仕入税額控除を受けられずに財務負担が増えるおそれがあります。

本記事では、インボイス制度の猶予期間について、経過措置の期間や控除割合、要件などを解説します。適用する際の仕訳方法もあわせて解説するため、制度を理解して適切に対応する参考にしてください。

▼関連記事

インボイス制度とは?対応するための必要な準備について簡単に解説 | 請求ABC

【いつまで?】インボイス制度には負担を軽減する猶予期間がある!

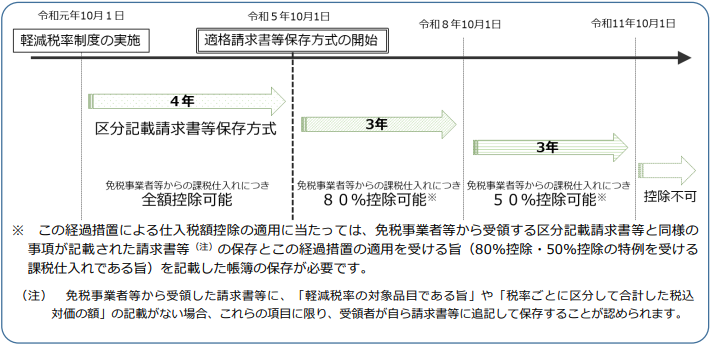

インボイス制度では、免税事業者や消費者などのインボイス発行事業者以外からの課税仕入に対して、原則として仕入税額控除を受けられません。そのため、インボイス発行課税事業者の負担増加を避ける猶予期間として、制度開始から6年間は経過措置が設けられています。

ここでは、インボイス制度の猶予期間について、経過措置の期限や控除割合、メリットを解説します。

①【6年間】仕入税額控除の猶予期間は2029年9月30日まで

事業者の負担を軽減するために、インボイス制度が開始された2023年10月1日〜2029年9月30日まで6年間の猶予期間が設けられています。この期間中は、適格請求書(インボイス)を発行できない事業者からの仕入れでも、要件を満たした請求書と帳簿を保存すれば、一定割合で仕入税額を控除できる仕組みです。

制度開始から3年間は80%、その後の3年間は50%と控除割合が定められています。これにより、インボイス発行事業者以外との取引が大きな財務負担にならないよう配慮されています。

②控除割合は段階的に引き下げ

インボイスを発行できない事業者との取引における負担を軽減する経過措置の控除割合は、3年ごとに段階的に引き下げられます。経過措置を適用できる猶予期間と控除割合は以下のとおりです。

|

猶予期間 |

控除割合 |

|

2023年10月1日から2026年9月30日まで |

仕入税額の80% |

|

2026年10月1日から2029年9月30日まで |

仕入税額の50% |

参考:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

この期間を過ぎた2029年10月以降は、インボイス発行事業者以外からの仕入に対して税額控除はできません。猶予期間終了後に財務や業務の負担が増えることを考慮して、取引先のインボイス登録動向の確認や長期的な資金計画を立てることが重要です。

③猶予期間のメリット

課税事業者にとっては、免税事業者との取引でも仕入税額控除をおこなえる点がメリットです。税金の負担を軽減しつつ、免税事業者との今後の取引方針について検討する時間を確保できます。

また、免税事業者にとっては、課税事業者に転換するかどうかを見極める重要な期間となります。猶予期間中に、自身の事業規模に基づいた最適な判断をすることが重要です。とくに、個人事業主の場合は取引先の動向や要望を考慮し、インボイス発行事業者として登録するか検討すると良いでしょう。

【注意点】インボイス制度の経過措置を適用するための2つの要件

インボイス制度の経過措置を適用するには、一定の事項が記載された帳簿および請求書の保存が必要です。要件を満たしていないと、猶予期間中であっても適用を受けられません。そのため、仕入税額の負担を軽減したい場合には、要件を正確に理解し、適切に対応することが重要です。

ここでは、インボイス制度の経過措置を適用するための2つの要件について解説します。

①記載事項を満たす帳簿を保存する

経過措置を活用して仕入税額控除を受けるためには、以下の事項を記載した帳簿を保存する必要があります。

- 取引先の氏名または名称

- 取引年月日

- 取引内容および経過措置の適用を受ける課税仕入である旨

- 取引金額

これらの記載事項にくわえ、区分記載請求書保存方式にしたがって消費税率8%と10%を区分した記載も必要です。

「経過措置の適用を受ける課税仕入である旨」は、適用対象の取引ごとに「80%控除対象」や「免税事業者からの仕入」などと記載します。また、記載の簡素化を図るため、※や☆など記号の使用も認められています。

|

日付 |

適用 |

税区分 |

借方 |

|

12/1 |

A商店 事務消耗品☆ |

10% |

11,000 |

|

12/3 |

B商店 飲料※ |

8% |

1,080 |

|

※は軽減税率対象 ☆は80%控除対象 |

|||

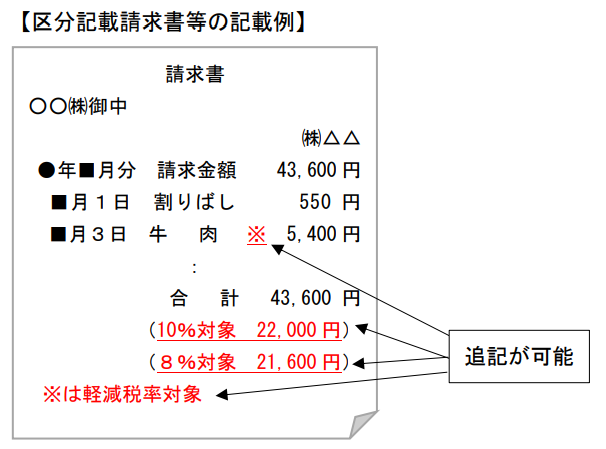

②記載事項を満たす請求書を保存する

経過措置を受けるために保存する請求書には、区分記載請求書等保存方式と同様の以下の記載事項が必要です。

- 発行者の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象の場合はその旨)

- 税率ごとに合計した取引金額

- 受領者の氏名または名称

受領した請求書に必要事項が記載されていない場合、「軽減税率対象である旨」と「税率ごとに合計した金額」についてのみ、受領者による追記が認められています。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

猶予期間中の仕入税額控除額の計算方法

インボイス制度の猶予期間中に経過措置を適用する場合の仕入税額は、以下の2つの方法で計算できます。

- 積上げ計算

- 割戻し計算

ただし、仕入税額の計算方法は、経過措置の適用有無に関わらず、事業者ごとに統一しなければならない点に注意しましょう。

税率ごとと経過措置の控除割合ごとの仕入税額の計算例は以下のとおりです。

【仕入税額の計算例】

- 仕入金額110万円・税率10%・控除割合80%の場合

110万円 × 7.8/110 × 80/100 = 62,400円

- 仕入金額108万円・税率8%・控除割合80%の場合

108万円 × 6.24/110 × 80/100 = 49,012円

- 仕入金額110万円・税率10%・控除割合50%の場合

110万円 × 7.8/110 × 50/100 = 39,000円

- 仕入金額108万円・税率8%・控除割合50%の場合

108万円 × 6.24/110 × 50/100 = 30,632円

参考:国税庁「適格請求書保存方式(インボイス制度)の手引き」

インボイス制度の猶予期間中の仕訳方法2選

インボイス制度の猶予期間中に消費税額を適切に仕訳しなければ、思わぬ税務トラブルになるおそれがあります。

ここでは、経過措置で控除できない消費税額について2つの仕訳方法を紹介します。それぞれのメリット・デメリットを理解し、業務に合った選択をしましょう。

①仕入額に上乗せする

経過措置で控除できない分を仕入額に上乗せする場合には、仕訳の時点で、仕入税額控除を受けられる金額を計算して記載します。

この方法は、控除対象額がわかりやすいメリットがある一方で、仕訳ごとに計算する手間がかかる点がデメリットです。

|

借方 |

貸方 |

||

|

仕入 |

3,060円 |

現金 |

3,300円 |

|

仮払消費税等 |

240円 |

||

②雑損失として処理する

経過措置で控除できない分を、決算時に雑損失として計上する方法もあります。

この方法では、控除できない金額も仮払消費税等として処理するため、決算時まで実状を把握しにくい点がデメリットです。しかし、取引ごとの計算が不要なため、ミスを防ぎやすいというメリットがあります。

取引発生時

|

借方 |

貸方 |

||

|

仕入 |

3,000円 |

現金 |

3,300円 |

|

仮払消費税等 |

300円 |

||

決算時

|

借方 |

貸方 |

||

|

雑損失 |

60円 |

仮払消費税等 |

60円 |

インボイス制度の猶予期間に関する疑問を紹介

最後に、インボイス制度の猶予期間に関する疑問について解説します。

①インボイス制度の猶予期間は延長される?

仕入税額控除に関する猶予期間は、制度開始から6年間です。猶予期間が延長されるという情報は2024年12月時点ではありません。

2029年10月1日以降は、インボイス発行事業者以外からの仕入税額控除はできなくなるため、事前に準備を進めておくことが重要です。

②インボイス制度には猶予期間以外の負担軽減措置はある?

インボイス制度の導入にあたり、猶予期間以外にも事業者の負担を軽減する特例措置が設けられています。対象事業者や適用期間が異なるため、内容を正しく把握して、財務負担を軽減できるように活用しましょう。

|

特例措置 |

対象事業者 |

概要 |

適用期間 |

|

2割特例 |

免税事業者からインボイス発行事業者として登録した事業者 |

売上税額の2割を納付する |

2026年9月30日の属する課税期間まで |

|

少額特例 |

定められた期間における売上高が一定以下の事業者 |

税込1万円未満の課税仕入には、インボイスの保存が不要 |

2029年9月30日まで |

|

少額な返還インボイスの交付義務免除 |

インボイス発行事業者 |

税込1万円未満の返品や値引などは、返還インボイスの甲府義務が免除される |

期限なし |

まとめ|インボイス制度の猶予期間(経過措置)を活用して財務負担を軽減しよう

本記事では、インボイス制度の猶予期間について、経過措置の内容や要件、仕訳方法などを解説しました。

インボイス制度の猶予期間を活用すれば事業者の財務負担を軽減できるため、適用条件や期間を理解し、正しい計算や仕訳をおこなうことが重要です。また、インボイスを発行できない事業者との取引が多い場合は、取引の見直しや今後の対応を検討する期間として活用できます。

本記事の内容をふまえ、経理業務や取引先との関係性を整理し、インボイス制度に対応できる体制を整えましょう。