公正取引委員会が注意喚起?インボイスで独占禁止法違反の事例を紹介

更新日:2026.02.26

ー 目次 ー

独占禁止法はすべての事業者に適用される法律であり、もし違反行為をおこなった場合には罰則が科せられるおそれがあります。また、下請法の対象となる事業者であった場合には、独占禁止法とは別の罰則を受けることになりかねません。

とくに、2023年10月からスタートしたインボイス制度をめぐって、さまざまなトラブルが発生しています。事業運営をスムーズに進めるためにも、独占禁止法や下請法のルールについて理解を深めておくことが大切です。

本記事では、公正取引委員会が注意喚起をおこなったインボイス制度における独占禁止法違反の事例について、紹介します。

インボイス制度の基本をおさらい!3つの特徴とは?

そもそもインボイス制度とは、消費税にまつわる請求書の作成や計算方法などを定めたルールです。とくに、ビジネスにおいて作成するさまざまな書類に影響を与えるルールであり、ルールの細部まで理解しておかないと取引先とのトラブルに発展しかねません。

ここでは、インボイス制度の基本について、3つの特徴を解説します。

①適格請求書発行事業者に登録する必要がある

インボイス制度で適格請求書(インボイス)を発行できる事業者は、「適格請求書発行事業者」に限定されています。事業者はあらかじめ税務署や登録センターで登録申請をおこなって、適格請求書発行事業者となることが必要です。

なお、登録すると課税事業者となることから、消費税の申告・納付が必要です。

②適格請求書を発行しなければならない

インボイス制度では請求書の発行・保存方式が定められており、「適格請求書等保存方式」にしたがった対応が必要です。従来の記載方式と異なることから、インボイス制度に対応した請求書のフォーマットを用意しておきましょう。

③仕入税額控除が使える

インボイス制度では仕入に支払った消費税を売上の消費税から控除できる「仕入税額控除」が利用できます。従来、二重に納めていた可能性のある税金の負担が和らぐかもしれません。

【そもそも】独占禁止法や下請法とは?

「独占禁止法」や「下請法」は、さまざまな事業者が対象となる法律であり、違反行為に該当した場合には罰則が科せられるおそれがあります。そのため、正しいルールをおさえておき、取引先と健全な取引ができるよう努める必要があるでしょう。

ここでは、独占禁止法や下請法の基本的な知識について、解説します。

独占禁止法とは、公正かつ自由な競争を促すためのルール

「私的独占の禁止及び公正取引の確保に関する法律(独占禁止法)」は、私的独占やカルテル、入札の談合などの不当な取引を制限し、公正かつ自由な競争を促すためのルールです。もし違反した場合には、公正取引委員会からの命令や罰則を受けるおそれがあります。

この法律は事業の大小を問わず、すべての事業者が対象となることから、事業者であれば当然知っておきたいルールです。

下請法とは、下請事業者を守るためのルール

「下請代金支払遅延等防止法(下請法)」では、代金の支払遅延や買いたたきなどの下請事業者に対する不当な取引を防ぐためのルールを定めています。もし違反した場合には勧告や指導、また罰金も科せられるおそれがあります。

この法律は親事業者・下請事業者ともに、資本金による要件があり、対象となる取引が限られる点に注意が必要です。

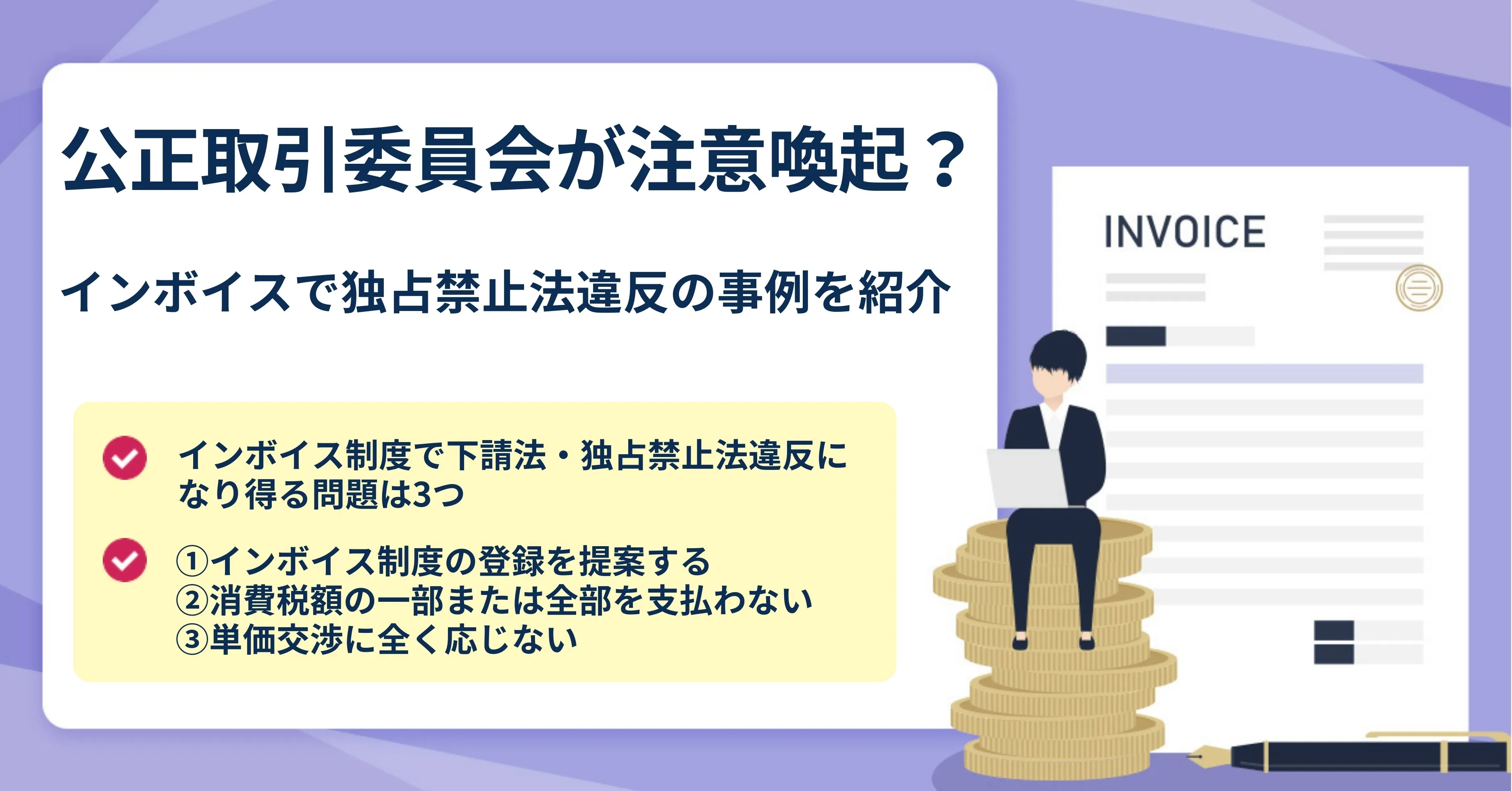

【注意】インボイス制度で下請法・独占禁止法違反になり得る問題とは?

インボイス制度の施行にともなって、とくに下請事業者との取引は慎重に対応すべき状況になりました。具体的な事例も踏まえて、取引先との取引で該当する行為をおこなっていないか、モニタリングを実施するとともに、対応について注意することが大切です。

ここでは、インボイス制度で下請法・独占禁止法違反になり得る問題について、紹介します。

①インボイス制度の登録を提案する

独占禁止法や下請法では、取引の関係性を問わず、インボイス制度の概要を伝えること自体は問題となりません。

しかし、取引の関係性(立場)を利用し、自社側に有利になるような提案はルール違反となるおそれがあります。とくに、取引の打ち切りや減額交渉などは該当する可能性が高くなります。

もし取引先にインボイス制度の登録を希望する場合には、お互いが納得できる内容の話し合いが必要でしょう。

②消費税額の一部または全部を支払わない

取引先がインボイス制度の登録をしていない場合に、消費税額の一部または全部を支払わない行為は違反行為に該当します。とくに、このようなケースは親事業者と下請事業者の取引で生じやすい問題となっています。

このケースでは罰則を受ける可能性が高いため、このような行為は避けるべきでしょう。インボイス制度の登録を提案したい場合には、取引の関係とは別に交渉する必要があります。

③単価交渉に全く応じない

インボイス制度の導入によって、下請事業者から消費税分の単価交渉をおこなう可能性が高まるでしょう。

このような交渉に対して、正当な理由がない状態で全く応じない場合には「買いたたき」に該当するおそれがあります。買いたたきは下請法の違反行為として禁止されているため、違反した場合に罰則が科せられます。

下請事業者からの申し出に対しても、真摯な態度で向き合い、お互いが納得できる対応が必要です。

【事例紹介】実際に公正取引委員会で挙げられた注意事例とは?

公正取引委員会では実際に注意をおこなった事例を紹介しています。業態や事業規模などは自社と異なりますが、実際にあった事例としてどのような行為が、どのようなトラブルに該当するのかを事前に確認しておくことが大切です。

|

<公正取引委員会が紹介した事例> インボイス制度の経過措置によって一定の範囲での仕入税額控除が認められていたが、取引先の免税事業者に対して課税事業者に転換しない場合には消費税相当額を引き下げると通告した |

上記の事例ではとくに取引先が個人事業主やフリーランスを対象としたケースであり、似たような取引をおこなっている場合には注意が必要です。

まとめ|独占禁止法や下請法を正しく理解し、ルールに則ったインボイス対応を

本記事では、公正取引委員会が注意喚起をおこなったインボイス制度における独占禁止法違反の事例について、紹介しました。

独占禁止法や下請法を知らずに違反行為に該当してしまった場合、取引先からの信頼を失うだけでなく、罰則を受けるリスクがあります。知らないでは済まされない罰則も多いため、担当者としては最低限の知識として知っておきましょう。

独占禁止法や下請法を正しく理解したい場合、公正取引委員会をはじめとした公的機関が挙げている事例やQ&Aなどにも目を通しておくことが大切です。