簡易インボイスとは?対象業種・記載事項・実務上の注意点までわかりやすく解説

更新日:2026.04.01

ー 目次 ー

「うちの業種でも簡易インボイスは使える?」「宛名なしのレシートで経費精算しても大丈夫?」と、インボイス制度への対応に不安を感じていませんか?

簡易インボイスを正しく理解すれば、日々の発行業務や精算チェックの手間を軽減することが可能です。

本記事では、簡易インボイスの記載事項や、発行できる業種、領収書の書き方などについて具体例を交えて詳しく解説します。1万円未満の少額特例や保存義務といった実務上の注意点についても紹介するのでぜひ参考にしてください。

簡易インボイス(適格簡易請求書)とは

簡易インボイス(適格簡易請求書)とは、インボイス制度において一定の業種が記載事項を簡略化して発行できる請求書を指します。通常の適格請求書と比べて、宛名(書類の交付を受ける事業者名)の記載が不要である点が特徴です。

不特定多数の顧客と日常的に取引をおこなう業種では、取引ごとに宛名入りの請求書を発行することが現実的ではありません。こうした実務負担を考慮し、レシートや簡易な領収書でも対応できるよう設けられたのが簡易インボイスです。

まずは、どのような書類が簡易インボイスとして認められるのかを確認しましょう。

レシートや領収書も簡易インボイスとして扱われる

インボイス制度では、仕入税額控除を受けるために適格請求書の保存が必要とされています。ただし、すべての取引で宛名付きの請求書が求められるわけではありません。

スーパーや飲食店で発行されるレシート、手書きの領収書であっても、国税庁が定める要件を満たせば簡易インボイスとして扱われます。

発行者の登録番号、取引年月日、税率ごとに区分した対価の額(税込)などの必要事項が記載されていれば、「上様」や宛名なしのレシートでも税務上の証憑として有効になります。これにより、従来どおりレシートを保存する運用が可能です。

ただし、免税事業者が発行したレシートは簡易インボイスに該当しません。受領時には登録番号の有無を確認することが欠かせません。

【参考】適格簡易請求書の記載事項|国税庁

簡易インボイスが認められる7つの業種

簡易インボイスを発行できるのは、不特定かつ多数の者に対して取引をおこなう一定の業種に限られます。国税庁では、代表例として次の7業種を挙げています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(時間貸し)

- これらに準ずるサービス業(理美容業やクリーニング店など)

これらの業種では、取引の都度、相手方の氏名を確認することが難しく、通常のインボイス対応が現実的ではありません。そのため、簡略化された書式での発行が認められています。

一方、月極駐車場や不動産賃貸業のように、契約相手が特定されている取引は対象外です。業種名だけで判断せず、「取引相手が不特定多数かどうか」を基準に確認しましょう。

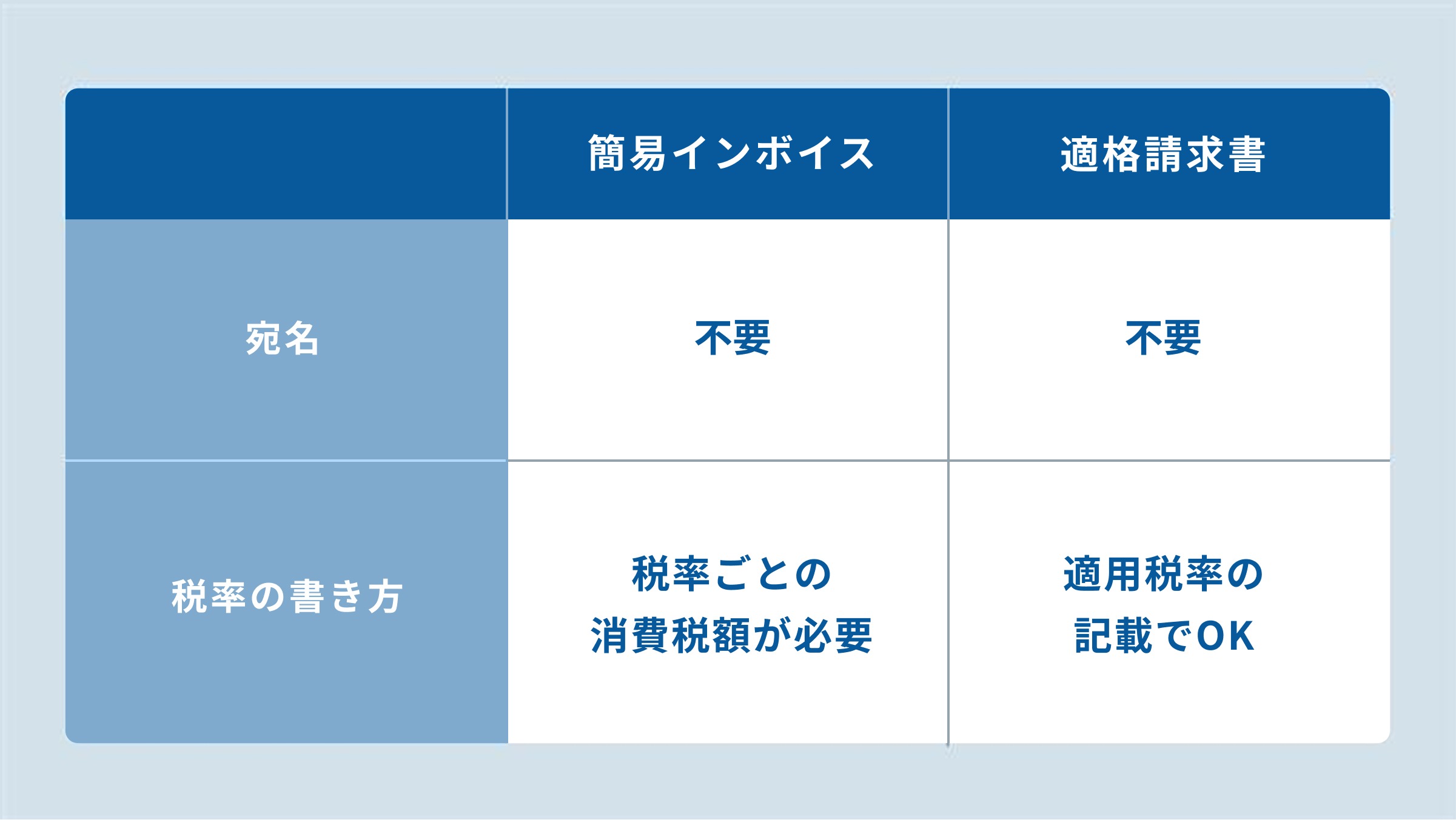

簡易インボイスと適格請求書(インボイス)の記載事項の違い

ここでは、簡易インボイスと適格請求書(インボイス)との違いについて確認します。

簡易インボイスは、不特定多数と取引する現場での実務負担を軽減するために制定された制度であるため、宛名の省略や税額・税率の柔軟な記載が認められている点が特徴です。

宛名の記載が不要

簡易インボイスにおける特徴として、宛名の記載が不要である点が挙げられます。通常の適格請求書では、取引相手を特定するため、書類の交付を受ける事業者名の記載が必須とされています。

一方、飲食店や小売業など不特定多数を相手にする業種では、会計時に顧客の氏名や会社名を確認することが困難です。この実情を踏まえ、簡易インボイスでは宛名の省略が認められています。

そのため、レジから出力される宛名なしのレシートや、「上様」と記載された領収書であっても、登録番号や取引年月日などの要件を満たしていれば、仕入税額控除の証憑として有効です。

ビジネス利用の際も、宛名記載を依頼する必要はなく、店舗側・利用者側双方の負担軽減につながります。

適用税率の記載が原則不要

簡易インボイスでは、適用税率の記載方法についても柔軟な取り扱いがされています。正確には、「税率ごとに区分した消費税額等」が記載されている場合、適用税率そのものを明記する必要はありません。

通常の適格請求書では、税率と消費税額の両方を区分記載する必要がありますが、簡易インボイスでは上記が区分記載されていれば、いずれか一方の確認で足ります。

たとえば、レシートに「消費税額(10%分)500円」といった形で税率ごとに区分された税額が表示されていれば、10%という数字を別途書く必要はありません。

多くのPOSレジでは税率と税額が自動表示されますが、どちらか一方しか記載されていない場合でも、要件を満たしていれば簡易インボイスとして有効です。

「税率ごとに区分した消費税額等」を「適用税率」で代用可能

簡易インボイスでは、消費税額を記載せず、適用税率の記載だけで要件を満たすことも可能です。この代用ルールは、税額計算が難しい現場で特に有効です。

具体的には、領収書に「10%対象」「8%対象を含む」といった形で適用税率を明示すれば、1円単位の消費税額を記載しなくても問題ありません。

受領した事業者は、その税率をもとに会計ソフト上で税額を計算し、仕入税額控除をおこないます。

この仕組みを活用すれば、手書き領収書や簡易レジでも制度対応が可能となり、計算ミスや記載漏れの防止にもつながります。

軽減税率が混在する取引では、税率区分を明確にする運用を社内ルールとして整備しておくと安心です。

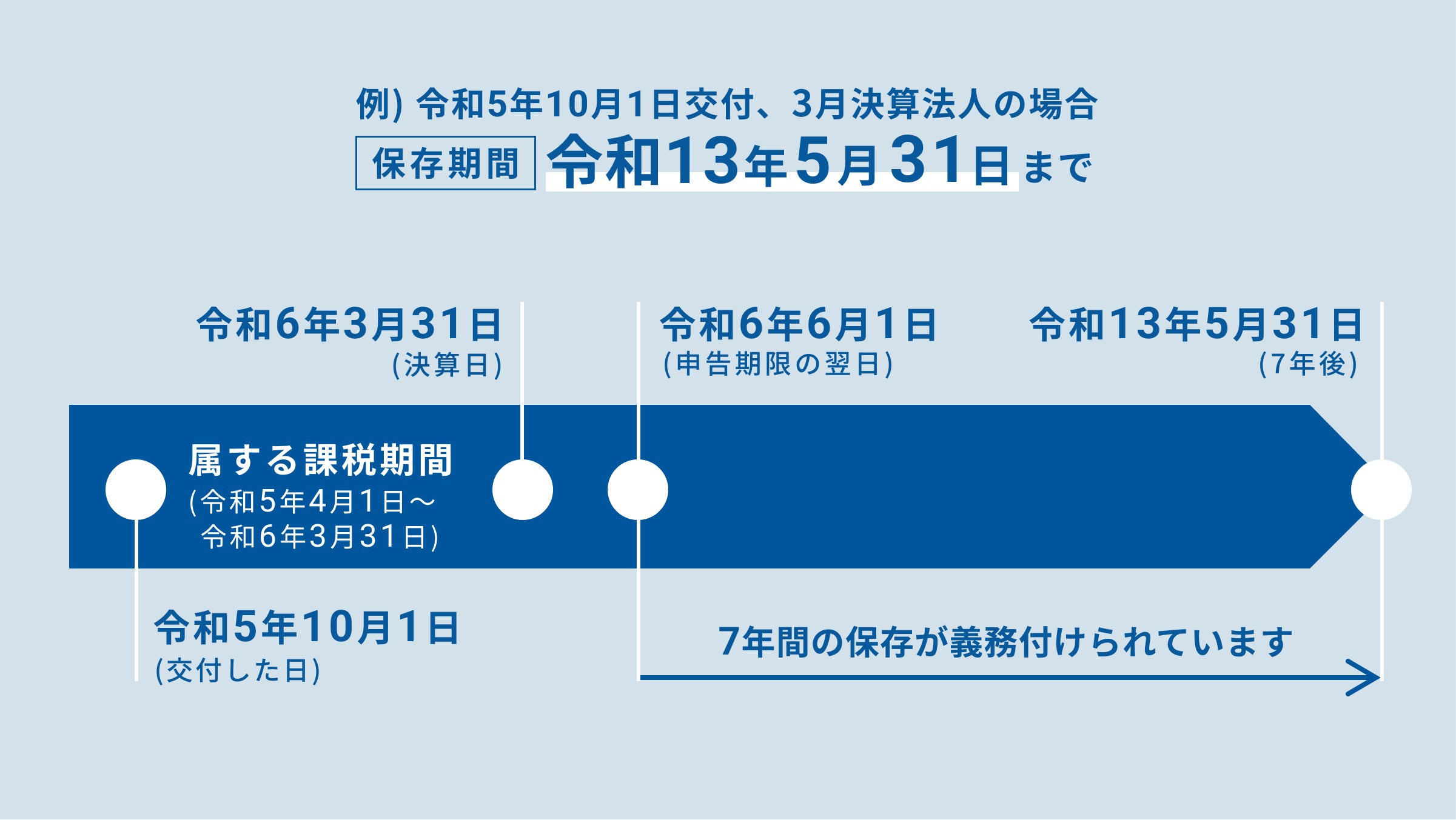

簡易インボイスの保存期間

簡易インボイスは、通常の適格請求書と同様に保存義務があります。仕入税額控除を適用するためには、定められた期間、税務当局からの求めに応じて提示できる状態で管理しなければなりません。

保存期間は、原則としてその事業年度の確定申告期限の翌日から7年間です。法人・個人事業主を問わず、このルールは共通となります。宛名のないレシートや手書きの領収書であっても、簡易インボイスとして扱う場合は例外ではありません。

実務上の注意点として、感熱紙のレシートは時間の経過とともに文字が薄れる可能性があります。長期保存が必要な場合は、コピーを取る、スキャンして電子保存するなどの対応が必要です。

電子レシートやPDF形式で受領した場合は、電子帳簿保存法に基づき、検索機能を備えた状態で7年間保存することが求められます。

紙・電子の別を問わず、保存期間を満了するまで適切な管理体制を整えておくことが重要です。

簡易インボイスに関する実務上の注意点

ここでは、簡易インボイスに関して実務上押さえておくべき重要なポイントを整理します。

インボイス制度の開始により、少額取引の扱いや保存ルールは大きく変わりました。特に、従来の運用を前提にしていると誤解しやすい点が多く、経費精算や帳簿管理の見直しが必要となるので注意しましょう。

3万円未満の少額取引の場合もインボイスの保存が義務づけられた

制度開始前は、税込3万円未満の取引について、一定の条件下で帳簿記載のみで仕入税額控除が認められていました。しかし、この免除規定はインボイス制度の導入により原則廃止されています。

現在は、取引金額にかかわらず、簡易インボイスを含む適格請求書の保存が必要です。飲食店でのランチ代やタクシー代、コンビニでの少額購入であっても、登録番号が記載されたレシートを保管しなければ控除は受けられません。

「少額だから不要」という認識は通用せず、保存漏れは税務調査時の否認リスクにつながります。公共交通機関など一部の例外を除き、すべての経費についてレシートを受け取り、保存する運用を社内で徹底しましょう。

【参考】No.6496 仕入税額控除をするための帳簿及び請求書等の保存|国税庁

1万円未満の取引の場合は「少額特例」が適用される

インボイスは取引金額にかかわらず原則として保存が求められる一方で、中小事業者の負担軽減を目的とした「少額特例」が設けられています。

一定の要件を満たす事業者であれば、税込1万円未満の課税仕入れについて、インボイスを保存せず、帳簿記載のみで仕入税額控除が可能です。

対象となるのは、基準期間の課税売上高が1億円以下、または特定期間の課税売上高が5,000万円以下の事業者です。この特例は2029年9月30日までの時限措置となっています。

判定は商品単位ではなく、1回の会計ごとの合計金額でおこなわれる点には注意しましょう。そのため、5,000円と7,000円の商品を一つの会計で仕入れた場合は、合計12,000円となり特例の対象外となります。

自社が適用要件を満たしているかを確認したうえで、経費精算ルールやシステム設定を見直し、実務に混乱が生じない体制を整えておくことが重要です。

【参考】少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要|国税庁

簡易インボイスに関してよくある質問Q&A

インボイス制度の開始以降、簡易インボイスについては現場で多くの疑問が寄せられています。

ここでは、実務で特に質問の多い内容をQ&A形式で整理します。

簡易インボイスって何?

簡易インボイスとは、正式には「適格簡易請求書」と呼ばれる書類です。インボイス制度において、特定の業種に限り、記載事項を簡略化した形式での発行が認められています。

通常の適格請求書では取引相手の名称を記載する必要がありますが、簡易インボイスでは省略が可能です。

そのため、スーパーや飲食店などで受け取るレシートが、登録番号や税率ごとの合計額といった要件を満たしていれば、そのまま簡易インボイスとして扱われます。宛名が空欄や「上様」であっても問題はありません。

レシートもインボイスになり得るという点を理解しておくことで、経費精算時の判断が容易になります。

簡易インボイスは誰でも発行できる?

簡易インボイスは、すべての事業者が発行できるわけではありません。前提として、適格請求書発行事業者として登録している必要があります。

そのうえで、不特定かつ多数の者に対して取引をおこなう業種であることが条件です。国税庁が例示しているのは、小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業、これらに準ずるサービス業です。

一方、取引相手が特定される業種では簡易インボイスは認められません。卸売業や建設業、コンサルティング業などは、原則として宛名入りの通常インボイスを発行する必要があります。

判断に迷う場合は、業種名ではなく「顧客を特定せずに取引しているか」という実態を基準に確認しましょう。

まとめ

簡易インボイス(適格簡易請求書)は、飲食店や小売業など不特定多数を相手にする業種において、レジ業務の負担を軽減するために認められた重要な制度です。

宛名なしのレシートが正式な証憑として認められる点がメリットであり、登録番号や税率区分などの必要事項さえ満たせば、手書き領収書を別途作成する手間を省けます。

実務においては、原則として金額にかかわらず保存義務がある一方、中小事業者であれば1万円未満の取引に「少額特例」が適用されるなど、事務効率化のルールを正しく理解することが鍵となります。

本記事の内容を参考に、社内の精算ルールをシンプルに整え、インボイス対応を日々の当たり前な仕組みとして定着させていきましょう。

電子帳簿保存法やインボイス制度に対応した具体的な運用方法をさらに詳しく知りたい人は、以下の資料も参考にしてください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら