インボイス制度の請求書は税抜き表示でもいい?注意点や記載例を紹介

更新日:2026.04.12

ー 目次 ー

2023年(令和5年)10月からインボイス制度が始まりましたが、請求書は税抜き表示で問題ないのかどうか、消費税の記載はどうすればよいのか、自信がない方もいるのではないでしょうか。

そこで本記事では、インボイス制度における正しい税抜き表示の請求書作成方法や注意点をわかりやすく解説します。

課税事業者が発行する適格請求書と、免税事業者が発行する区分記載請求書のそれぞれのケースにおける具体的な記載例も紹介するので、ぜひ請求書作成の参考にしてください。

2023年10月開始のインボイス制度。対応はお済みでしょうか?インボイス制度では請求書の作成方法や消費税の計算方法が変わり、対応を誤ると取引先とのトラブルや税務調査で指摘を受ける可能性も。

「インボイス制度に対応した請求書の作成、煩雑で困っている...」

そんな事業者様におすすめなのが、通信費の請求書を1枚にまとめてお届けする「Gi通信」です。「Gi通信」は、請求書の受取から保管までを代行し、経理・総務部門の業務負担を大幅に削減。電子・紙両方の請求書に対応しているため、インボイス制度への対応も容易です。インボイス制度対応にお困りの事業者様は、ぜひ「Gi通信」をご検討ください。

インボイス制度における請求書

インボイス制度では請求書の作成方法が大きく変わりました。取引先との良好な関係を維持するためにも、制度を正しく理解することが重要です。

ここでは、課税事業者と免税事業者で異なる対応について、それぞれ説明します。

課税事業者は適格請求書の発行が求められる

課税事業者は、取引先からの求めに応じて適格請求書(インボイス)を発行する必要があります。

適格請求書とは法律で決められた事項が記載された請求書であり、この適格請求書がない取引は仕入税額控除の対象とならないためです。

仕入税額控除とは、事業者が納める消費税を計算する際、売上時の消費税から仕入れ時の消費税を差し引くことです。

適格請求書を発行するには、事前に税務署に「適格請求書発行事業者」の登録申請を行う必要があります。

免税事業者は経過措置を踏まえた対応が必要

一方で免税事業者は、取引先のニーズに応じて適格請求書発行事業者に登録して課税事業者となるか、当分の間は従来どおりの請求書を発行するか、判断する必要があります。

免税事業者は適格請求書を発行できないため、本来は仕入税額控除の対象外です。しかし、2029年9月30日までは経過措置として、免税事業者からの仕入れでも以下の割合の仕入税額控除が可能となっているためです。

- 2026年9月30日まで:仕入税額の80%が控除可能

- 2026年10月1日~2029年9月30日:仕入税額の50%が控除可能

この経過措置を受けるには、免税事業者は、従来どおり軽減税率対象品目を区分した区分記載請求書の発行が求められます。

※参照:適格請求書等保存方式の概要 - インボイス制度の理解のために - (国税庁)p15

請求書を税抜き表示するときのポイント

請求書の金額表示には、「税抜き表示」と「税込表示」の2つの方法があります。

ここでは2つの方法の違いを確認したうえで、税抜き表示での請求書作成のポイントを詳しく解説します。

税抜き表示(外税)と税込表示(内税)の違い

商品の価格と消費税を分けて表示するのが「税抜き表示(外税)」、消費税を価格に含めて表示するのが「税込表示(内税)」です。それぞれの表示方法と消費税額の計算は以下のとおりです。

■税抜き表示の記載例:9,900円(税抜)+ 消費税

消費税額は、税抜価格に消費税率(10%または8%)を掛けて計算します。この場合は、9,900円 × 0.1= 990円が消費税額です。

■税込表示の記載例:9,900円(税込)

消費税額は、税込価格を(1+消費税率)で割って得られる本体価格に消費税率を掛けて求めます。この場合は、9,900円 ÷( 1+0.1) × 0.1 = 900円が消費税額です。

個別の商品単価は税抜き表示・税込表示どちらも可能

請求書に記載する個々の商品単価は、税抜き・税込みのどちらで表示しても構いません。

店頭の値札など、あらかじめ価格を表示する場合は税込表示が法律上義務付けられていますが、請求書はこの規制の対象外です。

ただし、請求書の種類に応じて消費税額や税込金額の記載が必要になるため、後ほど紹介する記載項目をよく確認しましょう。

税抜き表示であれば消費税額が明確になり、全体の税額計算もしやすいメリットがあります。

いずれにしても、お互いの事務処理を円滑にするため、取引先との間で表示方法をあらかじめ確認しておくことが重要です。

消費税なしの請求書は仕入税額控除の対象外

適格請求書では、「税率ごとに区分して合計した消費税額」の記載が必要です。そのため、税抜き表示であることを明記していても、消費税額の記載がなければ仕入税額控除の対象外になってしまいます。

免税事業者の場合も、「税率ごとに区分して合計した税込金額」の記載がないと区分記載請求書の要件を満たさず、取引先から請求書の再発行を求められる可能性があります。

課税事業者も免税事業者も、消費税を含めた請求書を作成する方が、取引をスムーズに進められるでしょう。

最終的な請求額は税込金額を記載

法令上の定めはありませんが、支払金額に関する誤解や混乱を防ぐため、最終的な合計の請求金額は税込金額を記載するのが一般的です。これは、個々の商品を税抜き表示にしている場合でも同じです。

まず税率ごとに本体価格を合計し、それぞれに対応する消費税額を計算します。そしてすべての税込金額を合計した金額を、最終的な請求金額として記載します。

取引先との間でトラブルを防ぐためにも、請求金額は税込金額で示すようにしましょう。

【適格請求書】税抜き表示の書き方

ここでは、適格請求書に必要な記載項目を確認し、税抜き表示の具体的な書き方と注意点について説明します。

適格請求書に記載すべき項目

適格請求書には以下の6つの項目を記載する必要があります(消費税法第57条の4第1項)。

|

項目 |

注意事項等 |

|

適格請求書発行事業者の氏名または名称と登録番号 |

・登録番号は税務署長から通知された「T+法人番号」または「T+13桁の数字」を記載 |

|

取引年月日 |

・一定期間をまとめて記載することも可能 |

|

取引の内容 |

・商品名や提供したサービスの内容を記載 ・軽減税率対象のものがあればその旨を明記 |

|

税率ごとの税抜又は税込価格の合計額と適用税率 |

・8%と10%のそれぞれの税率ごとに取引金額(税抜・税込どちらでも可)の合計を計算し、適用される税率とともに記載 |

|

税率ごとの消費税額 |

・8%と10%のそれぞれの税率ごとに合計の消費税額を記載 |

|

取引先の氏名または名称 |

・請求書の受領者となる取引先の名称を記載 |

※出典:適格請求書等保存方式の概要 - インボイス制度の理解のために - (国税庁)p5

これらの項目が1つでも欠けていると、取引先は仕入税額控除を受けられません。なお、必要項目が記載されていれば任意の様式で問題なく、複数の書類で記載事項を満たすことも可能です。

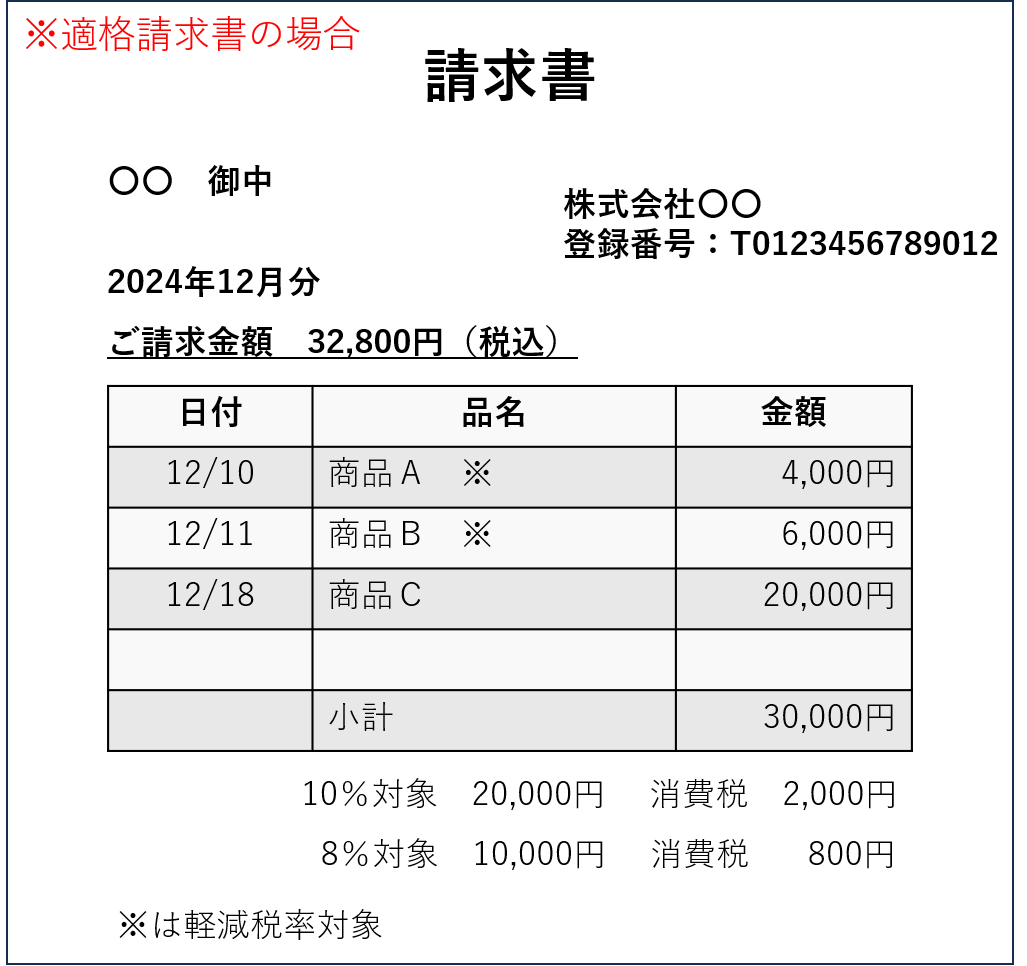

税抜き表示の場合の記載例

税抜き表示の場合の適格請求書の記載例は以下のとおりです。

税抜き表示であっても税率ごとの消費税額を必ず記載し、最終的な請求金額は税込金額で記載しましょう。

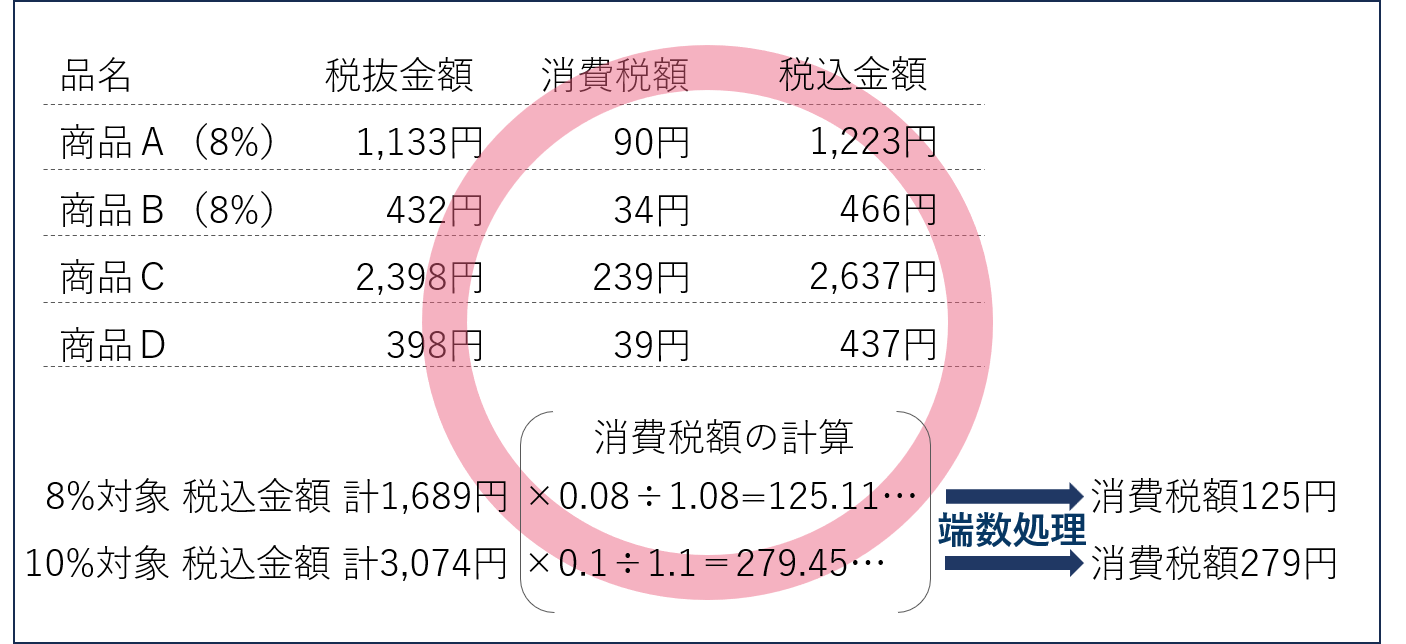

端数処理の注意点

適格請求書では、消費税額の端数処理は税率ごとにそれぞれ1回しかできません。

つまり、以下のように各商品の税抜き金額から端数処理して求めた個別の消費税額を、税率区分ごとに合計して記載することはできません。なお、端数処置は「切上げ」「切捨て」「四捨五入」など任意の方法が選べますが、ここでは例として「切捨て」を採用しています。

以下のように、まず税率区分ごとに税抜金額を合計し、その後で税率区分ごとに消費税額を計算して1円未満の端数処理をおこなうのが正しい方法です。

もしくは、税率区分ごとの税込金額の合計から、消費税額を計算して1円未満の端数処理をおこなう方法もあります。

このとき、商品ごとの税込金額を表示する際の端数処理は、商品の販売価格を決めるための計算であり、消費税額の端数処理には数えません。

※参照:インボイス制度-オンライン説明会-~応用編~(国税庁)p2

このようなルールから、税抜金額の商品と税込金額の商品が混在する場合は、どちらかの表示方法に統一して計算するのが基本です。

【区分記載請求書】税抜き表示の書き方

次に、区分記載請求書へ記載すべき項目と税抜き表示での記載方法を紹介します。

区分記載請求書に記載すべき項目

区分記載請求書に記載する必要があるのは、以下の5つの項目です。

|

項目 |

注意事項等 |

|

請求書発行者の氏名または名称 |

- |

|

取引年月日 |

・一定期間をまとめて記載することも可能 |

|

取引の内容 |

・商品名や提供したサービスの内容を記載 ・軽減税率対象のものがあればその旨を明記(受領者側で追記も可能) |

|

税率ごとの税込価格の合計額 |

・8%と10%のそれぞれの税率ごとに税込金額の合計額を記載 ・受領者側で追記が可能 |

|

取引先の氏名または名称 |

・請求書の受領者となる取引先の名称を記載 |

※出典:適格請求書等保存方式の概要 - インボイス制度の理解のために - (国税庁)p3

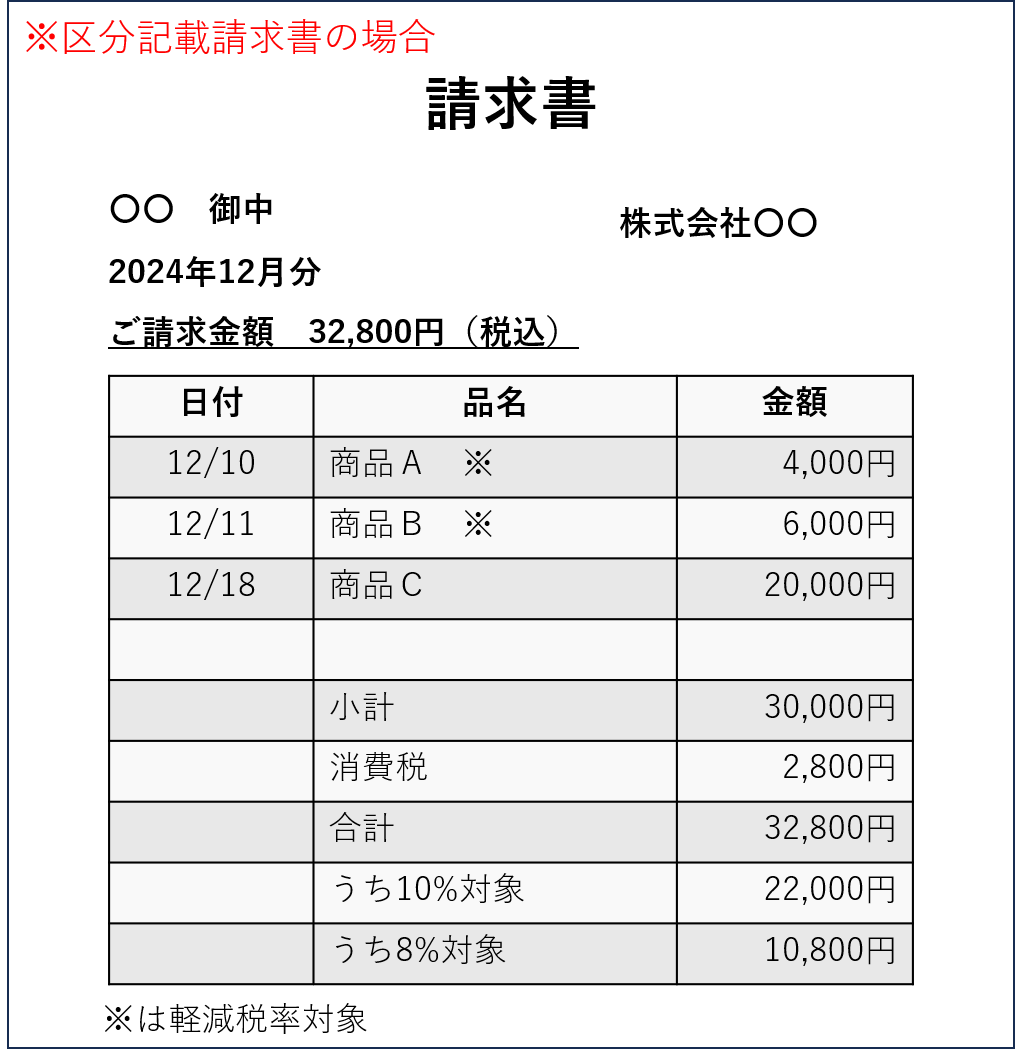

税抜き表示の場合の記載例

税抜き表示の場合の区分記載請求書の記載例は以下のとおりです。

税抜き表示であっても、税率の区分ごとの合計の税込金額が必要なため、忘れず記載しましょう。

まとめ|インボイス制度における請求書の税抜き表示を正しく理解しよう

インボイス制度下において、請求書における商品単価の消費税の表示方法は税抜・税込どちらでも問題ありませんが、以下の点に注意する必要があります。

- 適格請求書では税率ごとの消費税額を記載しなければならない

- 区分記載請求書では税率ごとの税込価格を記載しなければならない

- 適格請求書における端数処理は税率ごとに1回しか認められない

また、取引先の誤解を生まないよう、最終的な請求金額は税込表示にするのが一般的です。

一方で、税抜き表示は消費税額の計算や確認が容易になるメリットがあるため、自社の状況や取引先のニーズに合わせて選ぶと良いでしょう。

適切な請求書作成は、取引先の仕入税額控除に影響する重要な実務です。ルールに則った正しい記載方法を理解しておきましょう。また、インボイス適用の請求書の書き方についてもこちらで解説しています。合わせてお読みください。