国税庁が定めた請求書の保存期間はいつまで?保存期間の数え方や2つのポイントも紹介

更新日:2026.04.12

ー 目次 ー

事業を行う上で必要不可欠な書類である請求書は、国税庁によって保存期間が定められています。定められたルールに従うためにも、請求書の正しい保存期間を知りましょう。

この記事では法人・個人事業主・インボイス登録者別における請求書の保存期間や、保存方法、保存する際のポイントがわかります。

▼関連記事【図解】請求書処理の流れは?業務フローや担当すべき部署について解説。

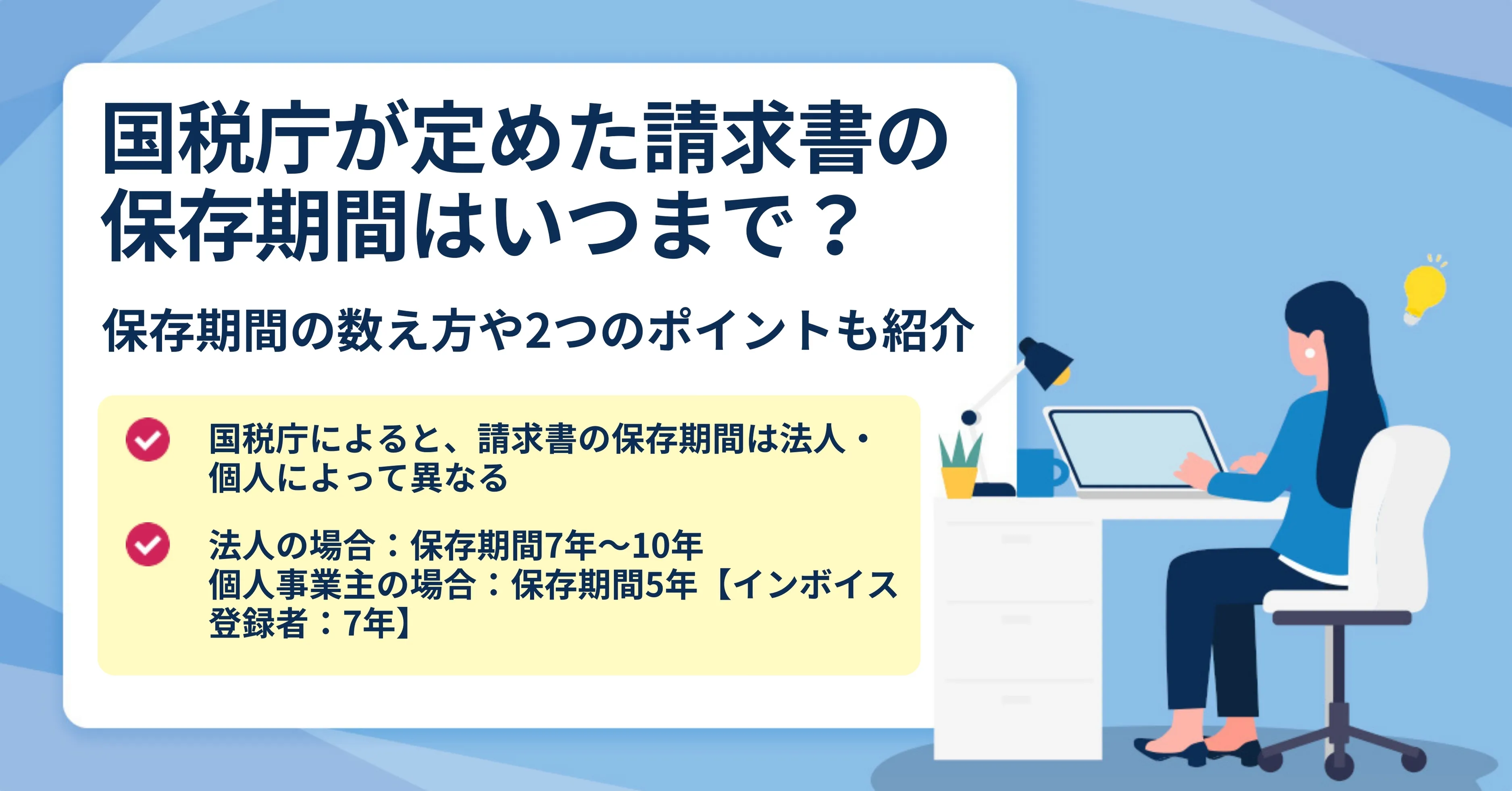

国税庁によると、請求書の保存期間は法人・個人によって異なる

国税庁は、法人・個人によって異なる請求書の保存期間を設定しています。一般的に法人の場合は7年〜10年間、個人事業主の場合は5年〜7年間請求書を保存しなければいけません。一方で適格請求書は法人・個人を問わず7年間の保存期間が定められています。

正しい請求書の保存期間を知り、いざという時に困らないようにしましょう。

法人の場合:保存期間7年〜10年

法人の場合、請求書の保存期間は7年〜10年です。法人税法では請求書のみならず棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書(※)を7年間保存しなければいけません。

一方で赤字になった際に翌年の利益から控除する仕組みを利用する際は、保存期間は10年です。ただし、平成30年4月1日前に事業を開始している場合は9年間請求書を保存する必要があります。

法人の場合は、請求書を10年間保存しておくと安心でしょう。

個人事業主の場合:保存期間5年【インボイス登録者:7年】

個人事業主の場合請求書の保存期間は5年間、インボイスに登録しているのであれば7年間です。

個人事業主であっても課税売上が1,000万円を超える場合、消費税課税事業者となる必要があります。もし適格請求書発行事業者であれば、適格請求書(インボイス)を7年間保存しなければいけません。

もし適格請求書と異なる請求書が混合しているのであれば、どちらも7年間保存しておいた方が安心です。

保存期間の数え方

請求書の保存期間の数え方は、法人・個人事業主・インボイス登録者によって異なります。

- 法人の場合、確定申告の提出期限の翌日から7年間

- 個人事業主の場合、確定申告の提出期限の翌日から5年間

- 個人事業主のインボイス登録者の場合、課税期間末日の翌日から2ヶ月を経過した日から7年間

例えば法人の場合、確定申告の提出期限はその事業年度の最終日から2ヶ月です。そのため、10月決算の会社が6月に請求書を受け取ったケースは以下の通りになります。

- 請求書の受け取り:2024年6月

- 決算:2024年10月31日

- 確定申告の提出期限:2024年12月31日

- 請求書の保存期限:2032年1月1日

続いて、個人事業主の場合は以下の通りです。(2024年分)

- 確定申告の提出期限:2025年3月15日

- 請求書の保存期限:2030年3月16日

最後に、個人事業主のインボイス登録者で適格請求書を発行した場合は以下の通りです。(2024年分)

- 課税期間の末日:2024年12月31日

- 請求書の保存期限:2032年月3月1日

発行した請求書に保存義務はない【適格請求書は控えの保存義務あり】

発行した請求書は控えを用意しない限り、保存義務がありません。また控えの発行義務もないことが一般的です。そのため、不要な方は無理に作成しなくても問題ありません。

ただし、インボイス登録者の場合適格請求書を発行した際には受領側のみならず送付した側も控えの保存義務が生じます。

請求書の保存方法【紙面保存・電子保存】

請求書を保存する2つの方法は、以下の通りです。

- 紙面で保存する

- 電子データで保存する

ここでは2つの保存方法について、詳しく解説します。

紙面で保存する

紙面で受け取った請求書は、紙のままで保存が可能です。保存する際は取引先や月毎にわかりやすくまとめて、必要になったらすぐに取り出せる状態にしておきましょう。

また、紙の請求書をスキャンし電子データ化させるスキャナ保存が任意で可能です。スキャナ保存をすると紙面での保存をしなくてもよいため、ファイリング作業や保存スペースが不要になります。

ただしスキャナ保存をする場合は、電子帳簿保存法のスキャナ保存の要件を満たさなければいけません。

例えば、解像度200dpi相当以上のカラー画像での読み取りや、タイムスタンプ付与、バージョン管理などに対応する必要があります。(※)あくまで任意のため、紙面で保存できる場合は無理にスキャナ保存を行わなくても問題ないでしょう。

電子データで保存する

請求書は、電子データで保存が可能です。2022年1月に行われた電子帳簿保存法改正によって、2022年の1月以降に電子データで受領した請求書は原則電子保存しなければいけなくなりました。つまり電子取引の場合は、請求書を紙面で保存できません。

例えば、メールに添付されているPDFの請求書や請求システムによって発行した請求書が対象です。また受領した請求書だけでなく、自身で発行した請求書の控えが電子取引だった場合も電子データとして保存する必要があります。

請求書保存における2つのポイント

ここでは、請求書保存における2つのポイントを解説します。業務効率化を図るためにも、ぜひ参考にしてみてください。

通し番号をつける

通し番号とは請求書番号とも呼ばれており、請求書に記載する番号を指します。請求書を保存する際には、通し番号をつけましょう。通し番号をつけておくと保存後の検索が容易になり、業務効率化を図れます。

番号の付け方にルールはないため、社内で決めた方法に従いましょう。一般的には、「顧客番号・取引日時・取引番号」を組み合わせて番号をつけている企業・個人が多いです。

また、通し番号の重複が起こらないよう、あらかじめ設定したルールに基づいて設定し、発番後に重複していないか確認しましょう。

入出金や未払い・支払済みごとに分ける

請求書を保存する際には、入出金や未払い・支払済みごとに分けて保存しましょう。入金や支払いが正しい金額で期限内に行われているかを、確認しやすくするためです。

自社で発行した請求書の場合、控えを作成する義務はありません。しかし正しく入金されているかを確認するためにも、控えを作成する方が無難です。

請求書保存をする場合、まず入金待ち・入金済みで分けます。入金済みになった請求書から月ごと・請求先ごとに分けて保存しましょう。

また請求書を受領した際には、自社の支払状況を把握するために適正に保管しなければいけません。重要な書類のため、必ず保管しておきましょう。

受領した請求書は、まず未払い・支払済みで分けます。支払済みになれば、月ごと・取引先ごとに分けて保存しましょう。

まとめ|請求書の正しい保存期間を知ろう

国税庁が定めた請求書の保存期間は、法人と個人によって異なります。

- 法人の場合:7年〜10年

- 個人事業主の場合:5年

- インボイス登録者の場合:7年

また電子取引を行う際には2022年1月に行われた電子帳簿保存法改正に基づき、電子データで保存しなければいけません。つまり、電子データで受領した請求書は紙面での保存が不可です。

確定申告時に困らないよう、請求書の正しい保存期間や保存方法を把握しておきましょう。