損金算入・不算入とは?経理初心者が知っておくべき勘定科目の考え方と実務の違い

更新日:2025.08.25

ー 目次 ー

経理の仕事は、企業のお金の流れを正確に把握し、健全な経営判断を支える重要な役割を担っています。とはいえ、経理を始めたばかりの方にとっては、「損金算入」や「損金不算入」といった税務用語は難しく感じられるかもしれません。

特に悩ましいのが、勘定科目の選び方や、費用が損金として認められるかどうかの判断です。区分を誤ると、税務調査で指摘を受ける可能性もあるため、慎重な対応が求められます。

今回は、株式会社インボイスが発行した『【税理士監修】損金算入・不算入の早わかり勘定科目ガイド』 の内容から一部抜粋し、"損金算入・不算入の基本"を分かりやすくまとめました。

日常業務でよく使う勘定科目の考え方を身につけ、経理業務をよりスムーズに進めましょう。

■ 損金算入と損金不算入の基本

まずは損金算入と損金不算入の違いについて正しく理解しましょう。

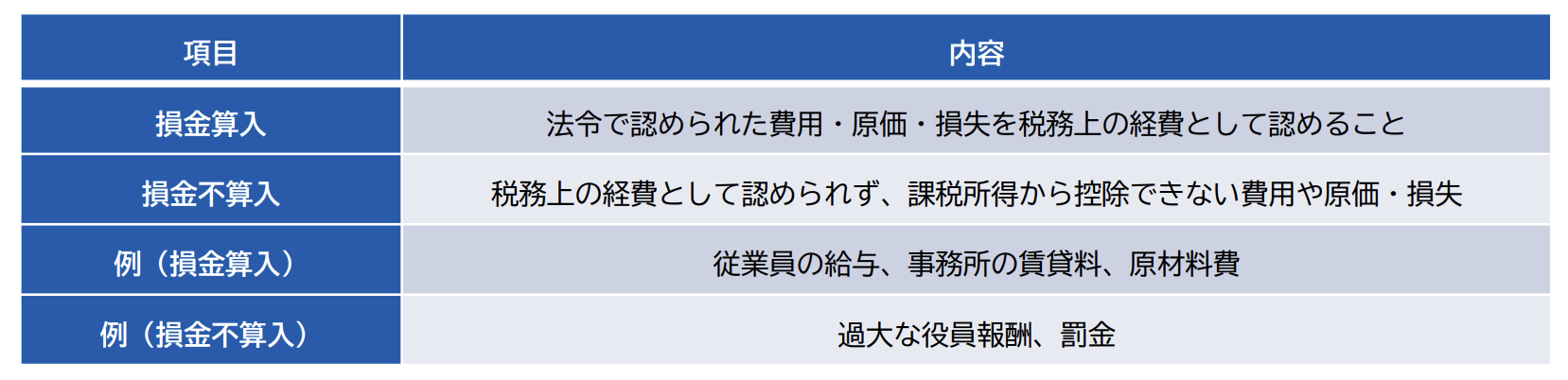

損金算入とは?

企業の支出が税務上の経費として認められ、課税所得から差し引けることを指します。

損金不算入とは?

税務上経費として認められず、課税所得の計算に影響しない支出のことです。

たとえば、給与や事務所の家賃、原材料費などは損金算入されますが、役員の私的な旅行費や過大な報酬、罰金などは損金不算入に該当します。

こうした判断は税務調査でも重要なポイントとなるため、経理担当者は税法や会計基準に基づいた知識をもち、取引の内容を正確に記録し、適切な勘定科目を選ぶことが求められます。損金算入・不算入の考え方は、正確な経理処理の土台となるポイントです。

■ 代表的な勘定科目を押さえておこう

勘定科目とは、企業の取引内容を分類し、財務諸表に正しく反映させるための項目です。初心者のうちは、それぞれの科目が何を意味するのかを理解しておくことが大切です。以下に、代表的な勘定科目の役割を簡単にまとめます。

- 売上高:商品やサービスを販売した際に得られる収益。企業の収益力を示す指標。

- 仕入高:商品や原材料の購入費用。売上原価の一部として扱われる。

- 給与手当:従業員に支払う給与や手当。人件費として重要な費用項目。

- 賃借料:オフィスや設備の賃貸料。固定費として分類される。

- 交際費:取引先との接待や贈答にかかる費用。税務上、損金算入に制限あり。

- 会議費:社内外の会議に伴う費用。交際費とは税務上の扱いが異なる。

勘定科目は正しい記帳と税務処理の土台になります。まずは基本の科目をしっかり理解しておきましょう。

■ 会議費と交際費の違い

経理業務で混同されやすい「会議費」と「交際費」ですが、税務上の扱いは大きく異なります。

会議費...社内外の会議にかかる費用で、会議室のレンタル料や資料印刷、会議中の飲食代などが含まれます。事業活動に直接関わる費用として、原則全額が損金算入されます。

交際費...取引先との関係を円滑にするための費用で、接待費用や贈答品、取引先との会食やゴルフ費用などが該当します。税務上は一定の限度額を超えた部分が損金不算入となります。

ポイントは「費用の目的」です。社内の会議用飲食は会議費、取引先との親睦を目的とした会食は交際費と区別します。経理処理の際は、これらの違いを正確に把握し、適切に勘定科目を使い分けることが重要です。

■ まとめ

経理業務において、「損金算入」と「損金不算入」の違いを正しく理解し、適切に勘定科目を使い分けることは、税務リスクを避けるうえでも非常に重要なポイントです。特に、会議費と交際費のように似た費用であっても、分類を誤ると損金不算入とされてしまい、法人税額に影響を及ぼすことがあります。

また、損金として認められるかどうかの判断には、会計基準だけでなく税法の理解も求められるため、実務に慣れないうちは戸惑う場面も多いでしょう。だからこそ、日々の経理業務では、勘定科目の基本的な性質を押さえたうえで、「この支出は何を目的としているのか」「税務上はどう扱われるのか」を意識することが大切です。

本コラムで紹介した『【税理士監修】損金算入・不算入の早わかり勘定科目ガイド』では、損金算入・不算入の基本的な考え方から、代表的な勘定科目の具体例まで、初心者にもわかりやすく解説しています。損金の基本概念から、代表的な勘定科目の使い分け方、判断に迷いやすい実務のグレーゾーンまで、具体例を交えて分かりやすくまとめています。

経理の基礎を固め、自信をもって業務に取り組むためにも、ぜひ本資料をダウンロードして、日々の実務にお役立てください。