会議費の5,000円基準とは?要件や交際費との違いをフローチャートで解説。

更新日:2026.04.12

ー 目次 ー

「会議費」という言葉を聞くと、会議で使われる経費というイメージがわきますが、会社に出してもらうには、いろいろと決まりごとがあります。

また、会議費とは会議のときのみに使われる費用ではありません。企業活動では取引先との接待などで飲食を伴うことがありますが、これも会議費として計上できる場合があります。

ただし、経費には交際費という項目もあり、飲食費をどちらで経費処理するかは、5,000円基準という要件がポイントになります。しかし、経理に関わる方でなければ、会議費になる要件について詳しく知らない方が多いのが実情です。そこで本記事では、会議費の概要や5,000円基準の具体的な要件について解説します。

会議費とは?

会議費とは、企業が業務上必要な会議や打ち合わせのために支出した費用のことを指します。

具体的には、以下のようなものが会議費として計上できます。

- 会議室の利用料

- 会議資料の作成費、印刷費

- 会議で提供する弁当、飲み物、お菓子などの費用

- 会議参加者の交通費、宿泊費

会議費は、社内会議だけでなく、取引先との打ち合わせなど、社外の人との会議でも計上できます。ただし、会議の目的が明確であり、業務上必要であることが条件となります。

会議費に区分されるのは2種類

会議費として計上できるケースは2つに分けられます。以下では、いつ決まりができたのか、どのような費用で認められるのかについて解説していきます。

1人につき5,000円以下の飲食代

1人につき5,000円以下の飲食代は、交際費に含めません。その代わりに会議費として反映させることが、平成18年度の税制改正で決まりました。(参考:国税庁|交際費等(飲食費)に関するQ&A)5,000円を超えるときは、交際費として計上するというルールです。

また、このケースにおける会議費の計算方法はシンプルです。飲食代を参加人数で割って、5,000円以下であれば会議費に計上します。なぜこのような基準を設けているのかというと、取引先と食事した際に交際費か会議費かを区別するためです。両者は似ているようですが、経理上の処理が違います。

法人の場合は交際費の限度額を超えると、超過分は損金に算入できません。一方、会議費は損金算入ができます。一見似ていても扱われ方が違うので詳細を知っておきましょう。

通常の会議で必要なものにかかる費用

名前のとおり、通常の会議で必要な費用は会議費に計上できます。このケースでは、5,000円の制限がありません。また、参加者が従業員か社外の方かも問われません。以下が具体例になります。

- 会議室の借り上げ費

- 会議の飲み物や軽食代

- 会議の弁当代

- 書類作成費用

これらの会議に使う費用は、いくらであっても経費として認められます。ところが実際の会社では、どこかお店で会議・打ち合わせを行うことがしばしばあります。そのような場合の費用がどの経費に該当するかは内訳によって変わるので注意が必要です。

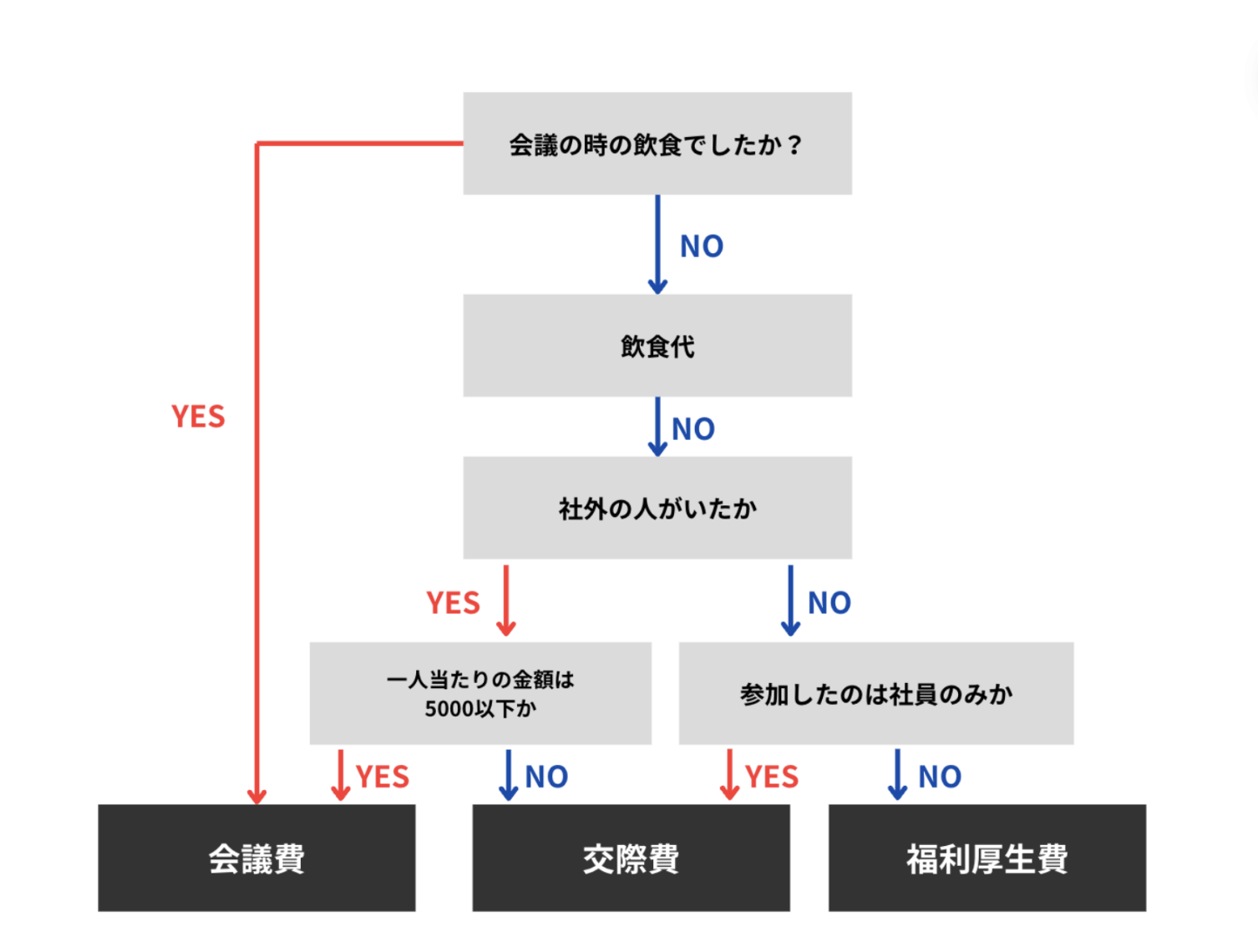

会議費と交際費・福利厚生費の違い【フローチャート付】

飲食を伴う企業活動は会議のほかにもいくつかあります。ここでは、どのような費用になるのかを解説しながら、会議費と似ている交際費と福利厚生費について紹介します。

また、もしお急ぎの場合、会議費と交際費、福利厚生費等を見分けるためのフローチャートを作成しました。こちらも参考にしてみてください。

交際費

交際費は仕入先や取引先など自社と付き合いのある会社を接待したり、贈り物をしたりするときの支出です。

会社の業務では、飲食をしながら会議をしたり、取引先を接待したりすることがしばしばあります。その際、費用が交際費なのか、会議費なのかを判断しなければなりません。

それを見極める方法は、参加する人や1人あたりの費用、集まりの実態などです。例えば、飲食代が5,000円を超えると、交際費に計上しなければなりません。間違えないよう注意しましょう。

さらに、交際費の限度額は会社の規模によって異なります。限度額を超えると損金にならないので注意が必要です。

福利厚生費

福利厚生費とは会社が従業員に提供する慰安や衛生など、給与以外の報酬のことです。従業員をねぎらうための費用とも言えるでしょう。

福利厚生費には、従業員の慰安や香典、忘年会などさまざまなものが含まれます。ただし、認可に基準があるため事前に確認しておきましょう。例えば、慰安や忘年会の費用は従業員のほとんどが参加するものでないと福利厚生費として認められません。

福利厚生費は従業員のモチベーションアップだけではなく、全額経費として計上できるので上手に活用すれば節税にもつながります。ただし、限度を超えた金額は給与とみなされてしまうので注意が必要です。

会議費となる要件は?【5,000円基準】

会議費には、会議そのものの費用のほかに飲食代を計上できます。しかし、会議費に計上するには「5,000円基準」がポイントとなります。飲食代が会議費として認められるには細かい要件があるので、詳しく見ていきましょう。

5,000円基準とは?交際費から除外できる基準

5,000円基準とは、会議での飲食費が会議費になるのか、交際費になるのか線引きする基準です。会議といっても社内メンバーだけのものでは、この基準は適用できません。取引先など社外から1人以上が参加している必要があります。

また、会議の飲食費を会議費に計上するには、1人あたりの額が5,000円以下でなければなりません。これを超えると、全額を交際費に計上することになります。

交際費は、会社の規模などによって決まる上限金額まで損金算入できますが、税法上の原則では損金不算入です。節税のためにも、この点はしっかり押さえておきましょう。

5,000円基準の3要件

会議費の飲食費を会議費に計上する5,000円基準には、金額のほかにも2つの要件があります。

参加者1人当たり費用が5,000円以下

飲食かそれに類する行為の「一定要件」を満たしている飲食代は会議費に計上できます。

しかし、1つでも欠けると成立しないので気を付けましょう。

次に、この「一定要件」について説明します。

一定要件はレシート・領収書で対応できる

「一定要件」では、会議の詳細を記載して保管しておく必要があります。そのため、お店のレシートや領収書は必ず受け取っておきましょう。詳細は以下のとおりです。

- 会議・飲食のあった年月日

- 参加した得意先や仕入先、その他事業に関係ある者の氏名や名称と関係

- 参加した人数

- 飲食費用の額や、店舗の名称と所在地

上記の内容は基本的にレシートや領収書に記載されていますが、参加している取引先や人数を追記することで対応できます。記載内容に抜けがないように気を付けましょう。税務署の調査が入った場合に、対応できるようにしておくことがポイントです。

会議費の経理処理で注意するポイント4つ

会議費には要件がありますが経費処理する上で、気を付けなければならないことがあります。以下では、消費税や飲み会における計算の反映方法、お土産の扱いなど、経費処理で注意するポイントを紹介します。

会議費の5,000円基準で消費税は税抜?税込?

会議費の消費税は、会社の会計処理の方法によって異なります。税込処理であれば税込金額で、税抜処理であれば税抜金額です。どちらかに統一しなければなりません。

例えば税抜金額が5,000円であっても、税込処理の場合5,500円となり基準を超えてしまいます。この部分だけを見ると税抜処理の方がお得ですが、処理の仕方は規定に従いましょう。

このように税込か税抜かで判断が変わるので、ご自身の会社がどのような処理を行っているのかを事前に確認しておきましょう。

社内での飲み会は会議費として処理しない

社内の飲み会の経費は、福利厚生費または交際費に計上します。会議費にはしないので注意しましょう。飲み会には、歓迎会、忘年会、新年会、慰労会などがありますが、同様に処理できます。

これらの費用を経費計上する際、福利厚生費にするか、交際費にするかの基準があります。福利厚生費にすれば全額費用として認められて節税できるので、要件も合わせて知っておきましょう。

- 会社全体で行ったもので全従業員を対象とすること

- 社会通念上常識と考えられる範囲の金額であること

ただし、役員や幹部だけで行った飲食の費用は、交際費になるので覚えておきましょう。

持ち帰りのお土産は5,000円の内に含める

会食後、取引先の方にお土産を渡すことがよくありますが、その費用も会議費に計上できます。ただし、食事したお店の品を持ち帰りにする場合は、飲食代と合算して5,000円の枠内に収めなければなりません。

一方、お店の品ではなく、あらかじめ用意して持っていったお土産の費用は交際費となります。また、会議費に含めることはできません。このようにお土産1つでも扱いが異なるため、どちらの費用になるのか確認してから準備しましょう。

1次会と2次会は別の会場であればそれぞれで分けてOK

1次会だけでなく2次会の費用も、会社が認めていれば経費として計上して問題ありません。1次会と2次会が別の会場の場合、それぞれの飲食費が5,000円以内であれば会議費にできます。しかし、同じお店で1次会と2次会を開いた場合は、合算して計5,000円以内でなければ計上できません。

まとめ

本記事では、会議の飲食でかかった費用を経費計上する際、どのような点に注意すればよいのかを解説してきました。また、「5,000円基準」と言われる決まりの概要や具体的な要件、注意するポイントについても紹介しました。

会議での飲食は、一定の要件を満たすことで会議費として認められ、経費として処理できます。1人あたりの合計金額が5,000円を超えてしまうと交際費の扱いになって損金にできません。

会議費と交際費の違いを把握し、どのようなケースで適用されるのかしっかり押さえておきましょう。