支払通知書は電子帳簿保存法の対象!記載項目や保存方法もあわせて解説

更新日:2025.04.30

ー 目次 ー

企業間の取引で使用される支払通知書は、2024年1月の電子帳簿保存法改正で保存方法に大きな変更が生じています。とくに、電子データで受け取った支払通知書は、原則として電子データでの保存が義務付けられ、紙での保存が認められなくなりました。

このような変更に対応できていない場合、税務調査の際に指摘を受けるリスクがあるだけではなく、加算税などのペナルティが課されるおそれもあります。正しい知識を身につけて適切に対応することで、法令遵守と業務効率化の両立が可能です。

本記事では、電子帳簿保存法の支払通知書の対応方法について、基本的な役割や記載項目、保存義務を交えて解説します。

支払通知書とは支払を通知するための書類

支払通知書は、商品やサービスを利用した企業(買い手側)から取引先(売り手側)に対して支払いを通知するための書類です。通常の請求書とは反対の流れで、支払側から発行される点が特徴的です。法律による発行義務はありませんが、取引内容を証明する効力を持ち、一般的には支払いを実行する前に発行されます。

支払通知書は、納品書を受け取った支払側が請求書を受け取る前に支払先へ発行することで、双方に内容の相違がないことを確認し合う役割も果たします。とくに、大企業との取引や継続的な取引関係がある場合には、支払確認のためのプロセスとして定着していることが多いでしょう。

支払通知書で取引内容や支払額を事前に確認することで、誤った金額での振込や支払い漏れを防止できるメリットがあります。また、請求書の発行を省略できるケースもあり、双方の事務負担の軽減にもつながります。

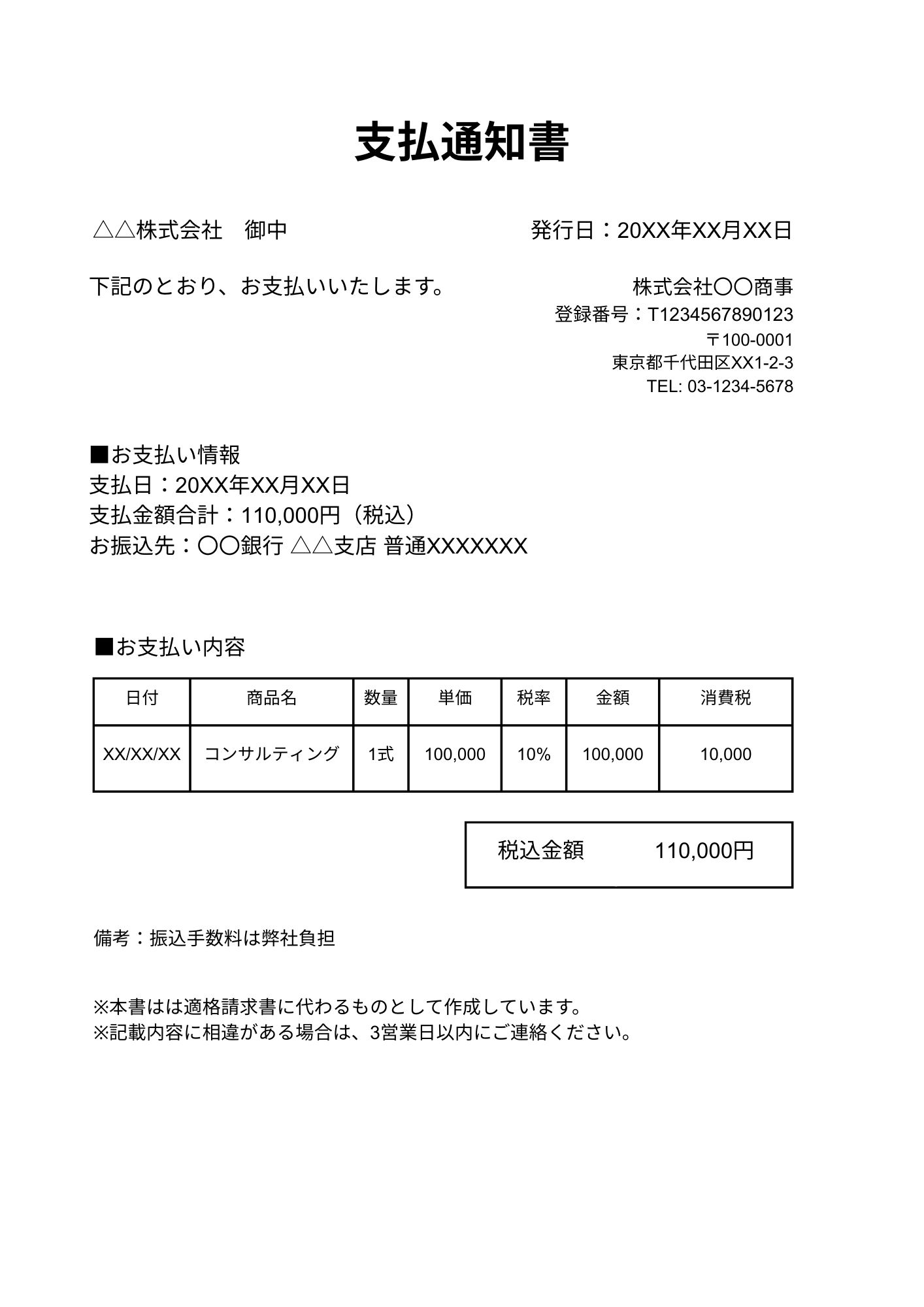

【サンプルあり】支払通知書の記載項目とは?

支払通知書には法定のフォーマットは存在しませんが、一般的に以下の項目を記載することが多い傾向にあります。

- 支払先(売り手)の名称

- 発行事業者(買い手)の名称や連絡先

- 書類の発行年月日

- 支払金額の合計

- 支払内容の内訳(取引年月日、取引内容、単価、取引金額など)

- 備考(振込手数料の負担に関する情報など)

2023年10月から始まったインボイス制度に対応した支払通知書として使用する場合は、以下の項目も追加で記載が必要です。

- 売り手の適格請求書発行事業者登録番号

- 税率区分(8%と10%)ごとの対象金額と消費税額の表示

- 相手方の確認を受けたことの文言(例:「送付後一定期間内に連絡がない場合確認済とします」)

インボイス制度に対応した支払通知書を発行するためには、あらかじめ売り手の登録番号などの情報を確認しておく必要があります。これらの情報が不足していると、取引先が仕入税額控除を受けられなくなる可能性があるため、注意が必要です。

以下は支払通知書のサンプルです。

支払通知書を発行する3つのメリットとは?

支払通知書は法的な発行義務はありませんが、発行することでさまざまなメリットが生まれます。とくに、支払側が取引で優位な場合や、定期的な取引がある場合に効果的です。多くの企業が業務効率化や取引の透明性向上のために支払通知書を積極的に活用しています。

ここでは、支払通知書の発行で得られる3つのメリットについて解説します。

- トラブルが防止できる

- 業務効率化が図れる

- 経理業務が円滑になる

①トラブルが防止できる

支払通知書の発行で、支払い前に内容を確認できるため、さまざまなトラブルの未然防止が可能です。具体的には、消費税計算の誤りや振込手数料の負担などについて、相違があれば事前に対応できます。

②業務効率化が図れる

支払通知書があれば、取引先は請求書の発行が必要なくなるケースもあります。とくに、毎月同額の支払いが発生する取引先への対応が効率化されて、双方の合意のもと、請求業務そのものを省略できる可能性が高いです。

また、再振込の手間や追加の振込手数料などの無駄なコストを削減できるため、経費削減にもつながります。

③経理業務が円滑になる

支払通知書の活用で、自社と取引先の双方の経理処理がスムーズになります。支払いのスケジュール管理が容易になり、取引先にとっても入金予定を把握しやすくなるため、資金繰りの計画が立てやすいです。

また、事前確認で支払処理の正確性が向上するため、経理業務の品質を高められます。

【重要】支払通知書には電子帳簿保存法の保存義務がある

支払通知書は国税に関する証憑書類の一つとして認められているため、発行した側も受領した側も保存する義務があります。定められた保存期間は、以下のとおりです。

- 法人:7年間(欠損金が生じた場合は10年間)

- 個人事業主:5年間(インボイスに該当する場合は7年間)

2024年1月からの電子帳簿保存法改正により、電子的に受け取った支払通知書は電子データとして保存する必要がある点に注意が必要です。紙でプリントアウトしての保存は原則認められなくなりました。ただし、紙で受け取った支払通知書は、従来どおり紙で保存できます。

電子データでの保存には、タイムスタンプの付与や検索機能の実装など、一定の要件を満たす必要があります。

支払通知書の電子帳簿保存法上の2つの対応とは?

支払通知書は国税関係書類に該当するため、電子帳簿保存法の対象です。電子帳簿保存法とは、国税関係帳簿書類を電子データで保存するための法的要件を定めた法律です。

令和5年度税制改正大綱で、やむを得ない事情がある場合は、電子データを書面に出力して保存も認められている一方で、これは一時的な措置であり、基本的には電子データでの保存が求められています。

電子帳簿保存法に対応するためには、適切な文書管理システムの導入や業務フローの見直しが必要になる場合があります。

ここでは、支払通知書の受け取り方法による電子帳簿保存法上の2つの対応方法について解説します。

①電子データで受け取った場合はそのままの保存が義務付けられている

2024年1月1日以降、電子取引で受け取った支払通知書は、電子データでの保存が原則義務付けられています。メール添付やクラウドからダウンロードしたPDFなどは、電子データとして保存する必要があり、紙に印刷して保存は原則認められません。

電子保存する場合は、以下の要件を満たす必要があります。

- 改ざん防止措置(タイムスタンプ付与または改ざん防止の事務処理規程の整備)

- 検索機能の確保(日付・金額・取引先で検索できるようにする)

- すぐに出力できる環境の整備

②紙で受け取った場合は任意でスキャナ保存が可能

紙で受け取った支払通知書は、従来どおり紙で保存するか、スキャナ保存の要件を満たしてデータ化して保存するかが任意で選べます。スキャナ保存を選択すれば、保存スペースの削減やデータ検索の効率化などのメリットがあります。

スキャナ保存する場合は、以下の要件を満たす必要があります。

- 原則として、受領後最大約2か月と7営業日以内にスキャンする

- タイムスタンプの付与をおこなう

- 解像度や階調などの画質要件(200dpi以上、カラーの場合24ビット以上)を確保する

- 検索要件(日付・金額・取引先で検索可能)を確保する

- 一定の事務処理規程の整備と運用をおこなう

スキャナ保存の場合は、原則として電子データ化した後は原本の破棄が可能です。

専用システムの導入で支払通知書も効率的に電子帳簿保存法に対応できる

専用システムの導入は初期コストがかかりますが、導入することで法令違反のリスク低減や業務時間の削減、リモートワークへの対応可能などのメリットが得られます。電子帳簿保存法の要件を満たすためには、システム的なサポートがあると大幅に負担が軽減されます。

おもな専用システムの種類は、以下のとおりです。

- One Voice明細

- freee

- MoneyForwardクラウド

- 弥生会計

システムを選ぶ際は、自社の取引規模との適合性や既存システムとの連携性などに注目しながら選びましょう。また、導入コストだけではなく、運用コストや拡張性も考慮することが重要です。システム導入後の運用体制やマニュアルの整備も忘れてはなりません。

まとめ|電子帳簿保存法を理解して効率的な経理業務を実現しよう

本記事では、電子帳簿保存法の支払通知書の対応方法について、基本的な役割や記載項目、保存義務を交えて解説しました。

支払通知書は取引の証明書類として重要であり、法定期間の保存が義務付けられています。とくに、2024年1月からの電子帳簿保存法改正で、電子データで受け取った支払通知書は原則として電子データでの保存が必要になりました。

電子帳簿保存法では受け取り方法(電子・紙)ごとに求められる保存方法が異なるため、自社の状況に応じた対応が必要です。専用システムの導入は初期コストがかかりますが、長期的には業務効率化や法令遵守の確実性向上など多くのメリットをもたらします。

正しい保存方法の理解・実践で、税務調査への対応をスムーズにおこない、経営リスクの軽減につなげましょう。