電子帳簿保存法の対象外となる帳簿一覧|対象外の法人についても合わせて解説。

更新日:2025.09.04

ー 目次 ー

企業の会計処理において、帳簿や書類の保存は非常に重要な業務です。これらの帳簿や書類を電子データで保存することを義務付ける法律が、電子帳簿保存法(電帳法)です。電帳法は、企業の業務効率化やコスト削減に貢献する一方、対応に不安を感じている企業も多いのではないでしょうか?

特に、「電帳法の対象となる帳簿や書類は?」「対象外の企業は存在するの?」といった疑問を持つ方もいるかもしれません。

本記事では、電帳法の対象となる帳簿や書類、対象となる企業、そして電帳法に対応するメリット・デメリットなどを詳しく解説します。さらに、電帳法に対応するための注意点やポイントもご紹介しますので、電帳法への対応にお困りの企業担当者様は、ぜひ参考にしてください。

- 電帳法の対象となる帳簿や書類

- 電帳法の対象となる企業

- 電帳法に対応するメリット

- 電帳法に対応するための注意点とポイント

電子帳簿保存法で対象外となる帳簿や書類は?

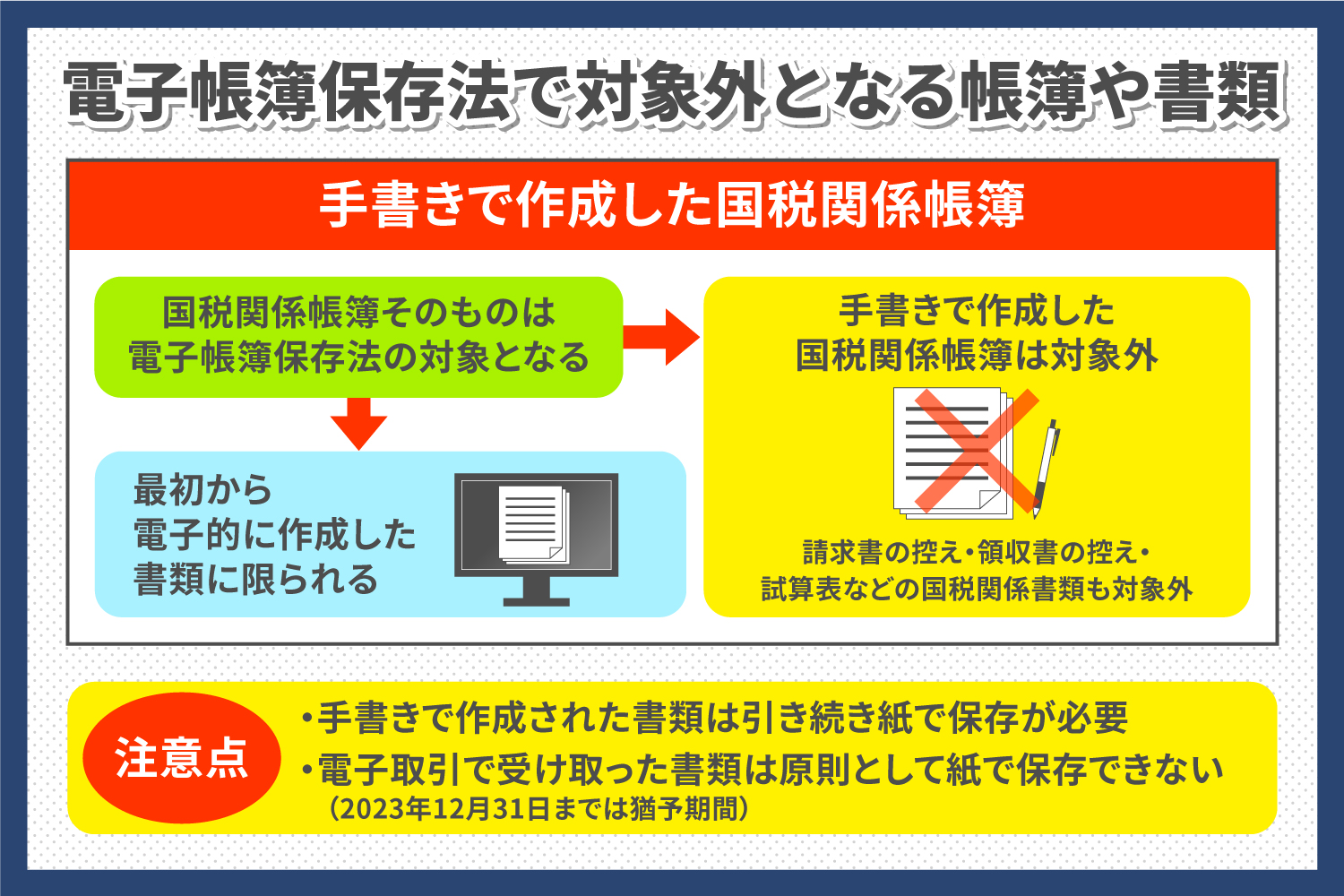

電子帳簿保存法の対象外となる書類は手書きで作成した国税関係帳簿です。

国税関係帳簿そのものは電子帳簿保存法の対象となる書類です。しかし、対象となるのは、最初からパソコンなどを使って電子的に作成した書類に限られます。手書きで作成した国税関係帳簿は対象外です。

電子帳簿保存法では国税関係帳簿だけが対象外になるわけではありません。手書きで作成した国税関係書類も対象外になります。国税関係書類とは、請求書の控えや領収書の控え、試算表などです。

つまり電子帳簿保存法の対象か対象外かは、手書きで作成されたか書類どうかという点で区別します。

例えば、手書きで作成された請求書を紙で受領した場合は、そのまま紙で保存できます。手書きで作成され、紙で受領した書類を電子データとして保存するには、スキャナ保存しなければなりません。

電子取引データとして受領した書類は紙で保存できない

国税関係帳簿、国税関係書類の中でも手書きで作成された書類は、引き続き紙で保存が必要です。しかし、電子取引で受け取った書類についてはその限りではありません。

従来は電子データによるやり取りであっても、紙にプリントアウトして保存が可能でした。2022年より改正電子帳簿保存法がスタートしたことで、原則として紙での保存ができなくなっています。2023年12月31日までは猶予期間として、次のような条件を満たせば紙での保存も可能です。

- プリントアウトして、税務調査などの際にすぐに提示・提出できる

なお猶予期間は2023年内までで、2024年1月1日以降は保存要件に従った電子データで保存しなければなりません。(※)

※参考:国税庁「【令和4年1⽉以降⽤】電子取引データの保存方法をご確認ください」

電子帳簿保存法で対象外になる企業は存在しない

電子帳簿保存法(電帳法)は、すべての法人および個人事業主を対象としています。そのため、事業規模や業種に関わらず、電帳法の規定に従って帳簿や書類を保存する必要があります。

「うちは小さな会社だから関係ない」「個人事業主だから対象外」と考えている方もいるかもしれませんが、それは誤解です。電帳法は、すべての事業者に対して、電子データによる帳簿や書類の保存を義務付けています。

電帳法の対象となる帳簿や書類には、以下のようなものがあります。

- 取引に関する書類: 請求書、領収書、契約書など

- 会計帳簿: 仕訳帳、総勘定元帳、補助簿など

これらの帳簿や書類を、電帳法の要件を満たした方法で保存することが求められます。

電帳法に対応していない場合、罰則が科される可能性があります。具体的には、以下のような罰則があります。

- 2年以下の懲役または200万円以下の罰金(帳簿書類を保存しなかった場合)

- 1年以下の懲役または100万円以下の罰金(不正に書き換えられた帳簿書類を保存した場合)

- 100万円以下の過料(税務調査に帳簿書類を提示しなかった場合)

これらの罰則を避けるためにも、電帳法の規定を理解し、適切な対応を行うことが重要です。

電帳法は、帳簿や書類の保存方法を定めた法律であり、すべての事業者が遵守する必要があります。事業規模や業種に関わらず、電帳法に対応することで、罰則のリスクを回避し、適切な会計処理を行うことができます。

インボイス制度開始によって請求書に記載する事項が増加

企業が取引先に発行する請求書は、控えも含めて電子帳簿保存法の対象となる国税関係書類です。請求書は2023年10月1日よりインボイス制度がスタートしたことで、記載する事項が増加しました。インボイス制度開始にともない、請求書には登録番号、税率ごとに区分して合計した適用税率、税率ごとに区分した消費税額の記載が必要になっています。(※)

インボイス制度に則った請求書は手書きでも発行可能ですが、記載事項が増えたことで負担の増加や記載ミスが懸念されます。対策として考えられるのが、会計ソフトなどを活用した電子的な請求書の作成です。インボイス制度に対応するために請求書を電子的に発行する場合、電子帳簿保存法への対応も必要となります。

※参考:国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

電子帳簿保存法に対応する4つのメリット

電子帳簿保存法に対応するメリットは次の通りです。

- 業務の効率化につながる

- 書類の保存スペースを有効活用できる

- 郵送のコストが削減できる

- 印紙代が削減できる

手書きの国税関係帳簿や書類でやり取りをしている企業の場合、電子帳簿保存法で得られるメリットを把握して、対応を検討してみましょう。

1. 業務の効率化につながる

電子帳簿保存法に対応することで、業務の効率化が期待できます。電子帳簿保存法に対応すれば、手書きによる書類作成は不要です。

また紙で書類を保管していると、目的の書類を探す手間がかかるケースがあります。電子帳簿保存法に対応する際は、検索要件を満たさなければなりません。そのため、効率的に該当のデータを探し出せる点も利点です。例えば従業員同士で書類を共有する際も時間をかけず、スムーズに共有できます。

2. 書類の保存スペースを有効活用できる

電子帳簿保存法の対象となる国税関係帳簿や書類は次のとおり、7年もしくは5年もの期間にわたって保存しなければなりません。(※)

- 国税関係帳簿(仕訳帳、総勘定元帳、現金出納帳など):7年

- 国税関係書類(貸借対照表、損益計算書などの決算関係書類):7年

- 国税関係書類(領収証、小切手控えなどの現金預金取引等関係書類):7年

- その他取引に関して作成・受領した書類(請求書、見積書、契約書など):5年

長期間にわたって紙の国税関係帳簿、書類を保存し続けると徐々にオフィスのスペースが圧迫されていきます。

紙の書類から電子データに切り替えることで、このような書類の保存スペースが不要となれば、オフィスの有効活用につながるでしょう。

※参考:国税庁「記帳や帳簿等保存・青色申告」

3. 郵送のコストが削減できる

紙の請求書や領収書を取引先に送付している場合、切手代や封筒代、ファイル代、郵送作業にかかる人的コストなどが発生します。取引している企業が多くなるほどコストはかさんでしまうでしょう。

電子帳簿保存法に対応することで、このような郵送にかかるコストを削減可能です。

4. 印紙代が削減できる

紙の領収書を発行する場合、次のとおり金額に応じた収入印紙が必要です。(※)

| 領収書記載の金額 | 収入印紙代 |

|---|---|

| ~4万9,999円 | 不要 |

| 5万円~100万円 | 200円 |

| 100万1円~200万円 | 400円 |

| 200万1円~300万円 | 600円 |

| 300万1円~500万円 | 1,000円 |

| 500万1円~1,000万円 | 2,000円 |

収入印紙の購入費用は、書類を発行する側が負担します。そのため、紙で領収書を発行している場合、金額によっては領収書代が発生してしまいます。一方。会計ソフトなどで電子的に作成した領収書であれば、収入印紙が不要なためコストを削減可能です。

※参考:国税庁「No.7105 金銭又は有価証券の受取書、領収書」

電子帳簿保存法に対応するための注意点とポイント

電子帳簿保存法に対応するためには次のような注意点とポイントを押さえておきましょう。

- 区分ごとの要件の把握

- 違反した場合の罰則

- 運用ルールの策定・周知

- システムを導入する

区分ごとの要件の把握

電子帳簿保存法は次の3つの区分に分けられています。

- 電子帳簿等保存:会計ソフトなどのシステムによって発行した帳簿や書類の電子保存

- スキャナ保存:紙で受け取った書類をスキャンして保存

- 電子取引データ保存:eメールなど電子的なデータとしてやりとりした書類の保存

それぞれの区分で、保存にあたっての要件が定められています。例えば、スキャナ保存であれば、訂正や削除した事実が確認できる真実性の確保や、スキャナ保存されたデータを見た際にすぐに中身を確認できる可視性の確保が必要です。

電子帳簿保存法における3つの区分の要件についてはこちらの記事で詳しく解説しています。

【2022年1月改正】電子帳簿保存法の変更点を分かりやすく解説|要件や対応のコツを紹介

違反した場合の罰則

電子帳簿保存法に対応するには区分ごとの要件を満たすことが大切です。要件を満たしていなかった場合やデータを改ざんした場合、罰則を科せられる可能性があります。電子帳簿保存法に違反した際に科せられる違反としては次の3つが挙げられます。

- 青色申告の承認の取り消し

- 追徴課税や推計課税

- 会社法に基づく過料

例えば、青色申告の承認が取り消されてしまうと、最大65万円の青色申告特別控除が受けられなくなるだけでなく、企業としての信頼にも影響を及ぼしかねません。(※)

このような事態を避けるためにも、電子帳簿保存法は要件に則って適切に対応していく必要があります。

電子帳簿保存法における罰則についてはこちらの記事で詳しく解説しています。

電子帳簿保存法の罰則とは?対象と方法、違反要件も解説

※参考:国税庁「No.2072 青色申告特別控除」

運用ルールの周知

電子帳簿保存法に対応する場合、ルールを周知する必要があります。具体的には、「電子取引によって受領した請求書などは紙で保存できない」といった決まりを従業員に伝えなければなりません。また、取引先にも連絡が必要です。紙で送っていた請求書をデータに切り替える場合、取引先も電子帳簿保存法に則た保存が求められます。電子帳簿保存法に則って運用していく旨は、余裕をもって伝えることが大切です。取引先への礼儀として、請求書発行間近や領収書発行間近に伝えることのないよう注意しましょう。

システムを導入する

電子帳簿保存法の対応にあたってポイントとなるのが、専用システムの導入です。電子帳簿保存法に対応したシステムは数多く発表されています。中でもJIIMA認証を取得しているシステムの導入がおすすめです。JIIMA認証とは、要件を満たすシステムに与えられる認証を指します。

JIIMA認証を取得しているシステムであれば、従業員に専門的な知識がなくても要件に則った運用が可能です。システムを導入にあたっては、サポート体制が整っているかどうか、無料のトライアル期間が設けられているかなどを確認しましょう。システムを定着にはサポート体制とトライアル期間での使用感の把握は欠かせません。

電子帳簿保存法の対象を把握して適切に運用していこう

電子帳簿保存法は全ての帳簿や書類が対象になるわけではありません。手書きで作成した国税庁関係帳簿や書類は対象外です。そのため、手書きの帳簿、書類のみを運用している企業や個人事業主は対象ではありません。

しかし、電子帳簿保存法に対応することで業務の効率化や保管スペースの有効活用などのメリットにつながります。まずは要件を把握して適切に運用していきましょう。