【図解でわかる】電子帳簿保存法の改正ポイントをやさしく解説

更新日:2025.09.05

ー 目次 ー

電子帳簿保存法は、帳簿や書類を電子データで保存することを認めた法律であり、企業のデジタル化に対応した重要な制度です。

従来の紙による管理から脱却し、業務効率化やコスト削減を実現できる一方で、保存要件や運用ルールを正しく理解しないと法令違反となる可能性もあります。2022年の法改正を機に、より導入しやすくなった本制度について、その基本的な考え方や実務上のポイントをわかりやすく解説します。

▼この記事でわかる内容

- 電子帳簿保存法の基本的な考え方と目的

- 電子保存が認められる書類の区分と具体例

- 2022年改正による要件緩和のポイント

- 優良な電子帳簿とその他の違い

- スキャナ保存・電子取引における注意点

- 法対応に必要なシステム導入と手順

- 帳簿・書類保存に求められる要件の詳細

電子帳簿保存法の基本的な考え方

電子帳簿保存法は、帳簿書類を電子データで保存することを認める法律です。税法によって紙での保存が義務付けられていた書類は、一定の条件を満たせば電子データで保存できます。

近年、企業の業務環境は急速にデジタル化が進み、経理・会計分野も例外ではありません。従来の紙ベースの帳簿管理は、非効率かつ物理的負担が大きいという課題を抱えていました。

こうした背景のもと、電子帳簿保存法は誕生し、業務効率化や税務調査の透明性、公平な納税環境の確保を目指しています。

ここでは、電子帳簿保存法の根本的な考え方を整理し、なぜこの法律が重要なのかをわかりやすく解説します。

▼まとめ

- ペーパーレス化で業務効率が大幅に向上する

- 電子保存は税務調査の透明性を高める

- 負担軽減と公平性確保が納税者全体に利益をもたらす

ペーパーレス化・業務効率化の促進

電子帳簿保存法は、紙ベースの帳簿管理を脱却し、デジタル活用によって業務効率を高める考え方を持っています。

電子保存を導入することで、保管スペースが不要になり、データの検索や管理も迅速になります。

加えて、システムによる一元管理により、人手によるミスや作業負担も削減できます。

これらの結果、企業全体の生産性が向上し、時間・コストの節約が実現できるのです。

税務調査対応の透明性確保

電子帳簿保存法では、税務調査時における透明性の確保が重視されています。

電子データは改ざんや削除が容易なため、法律ではタイムスタンプや履歴管理などの要件を設けています。

こうした仕組みにより、データの真実性が保証され、税務署との信頼関係が築かれます。

最終的には、調査時の負担軽減やスムーズな対応にもつながるのが大きな利点です。

納税者の負担軽減と公平性の確保

電子帳簿保存法は、特に中小企業や個人事業主にとって負担軽減の手段となります。

電子保存によって、書類管理や保存スペースの負担が減り、少ないリソースでも法令遵守が可能です。

さらに、不正を防ぐ仕組みが公平な納税環境を支え、真面目な納税者が損をしない体制が作られます。

結果として、社会全体にとって健全な経済活動の基盤を整える法律といえます。

電子帳簿保存法で保存できる書類の区分

1998年(平成9年)に電子帳簿保存法が制定されて以降、数回改正が重ねられ、さらに柔軟な区分の書類が保存できるようになりました。

現在は、以下3つの大きな区分に当てはまる書類が、電子帳簿保存法で認められています。

●電子帳簿等保存

●スキャナ保存

●電子取引

具体的には、電子帳簿等保存では会計ソフトで作成した書類や、その他電子的に作成した国税関係の書類が保存可能です。 また、スキャナ保存は紙で受け取ったり作成したりした書類をスキャナで取り込み、画像データで保存している書類も保存することができます。もちろんスマートフォンやカメラで撮影したものも認められています。

そして、電子取引では企業間で電子的にやり取りした情報のデータが保存可能です。 スキャナでの取り込みや、電子取引に関しては、数回にわたる法改正の中で新たに認められるようになりました。

電子帳簿保存法の概要・ポイントを解説

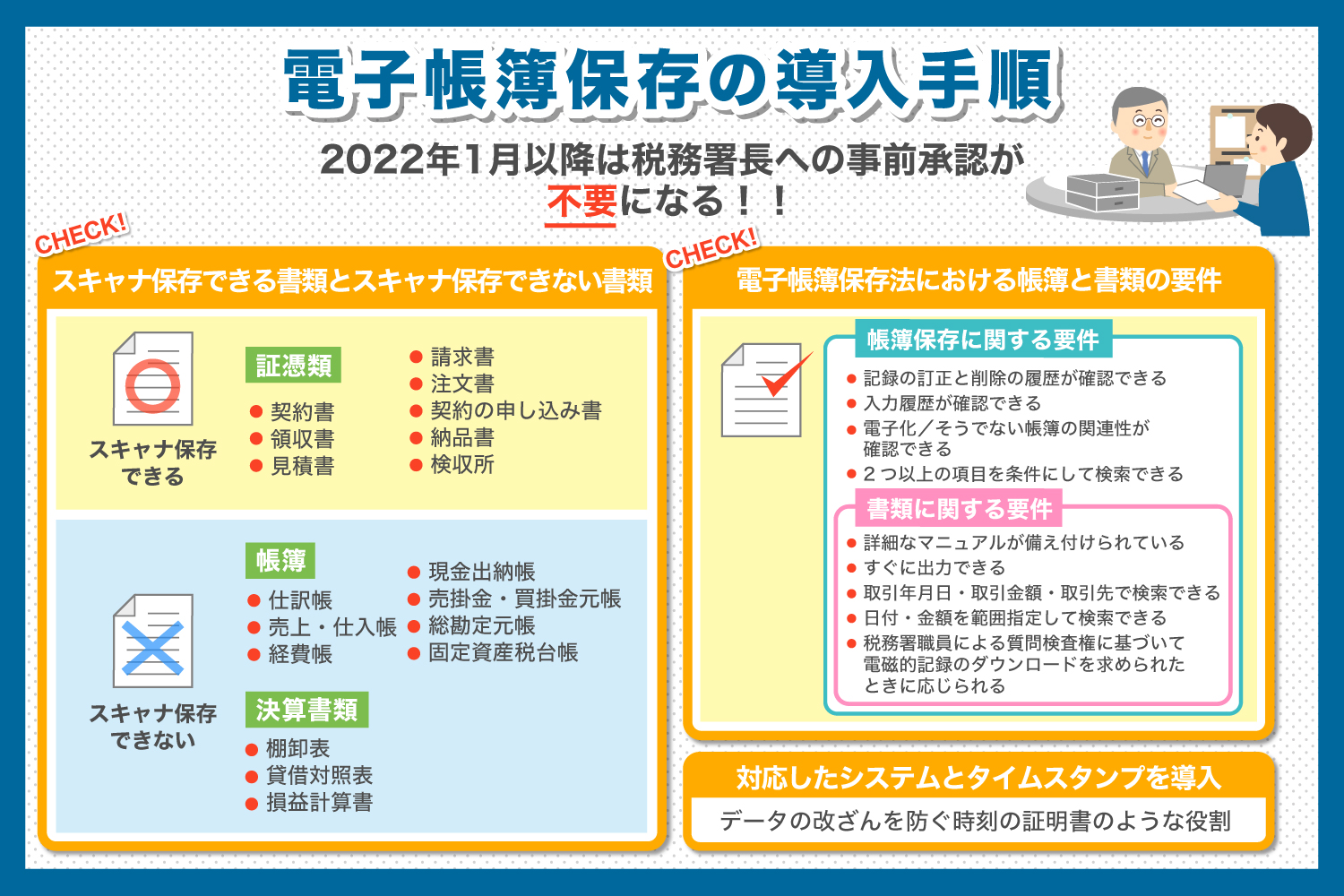

今回、新たに電子帳簿保存法が改正されました。改正は2022年(令和4年)1月から適用され、主に以下の点などが変更されます。

●税務署長による事前承認制度の廃止

●優良な電子帳簿に関しては過少申告加算税を軽減する措置

●電子帳簿の要件をさらに引き下げ

これまでに比べると、さらに手軽に活用できるようになっているのがポイントです。

優良な電子帳簿とその他の電子帳簿に分類される

改正後の電子帳簿保存法では、優良な電子帳簿とその他に分類できるようになっています。優良な電子帳簿に関しては、税務署長に事前申告している場合に限り、過少申告加算税が5%軽減されます。

優良な電子帳簿として認められる要件は以下のとおりです。

●記録事項の訂正・削除の内容を確認できる電子計算機処理システムを使用している

●業務処理期間の経過後に入力した場合は、その事実を確認できる電子計算機処理システムを使用している

●電子化した帳簿とその他の帳簿に関して相互の関連性を確認できる

●システムに関して概要書・仕様書・操作説明書・事務処理マニュアルを備え付ける

●保存場所にパソコン・プログラム・ディスプレイ・プリンタ・マニュアルを備え付け、速やかに出力できる

●取引年月日・取引金額・取引先で検索できる

●日付または金額の範囲指定で検索できる

●任意の記録項目2つ以上を組み合わせた条件で検索できる

電子化した帳簿は、しっかりと整理されており、使いやすくダウンロードが即座にできることが条件です。

スキャナ保存の要件が緩和される

また、紙の書類をスキャンして保存するスキャナ保存に関しても、2022年の法改正でさらに緩和されています。

具体的には、以下の項目が変更されました。

●税務署長の事前承認制度を廃止

●受領者がスキャンする場合の自署が不要に

●タイムスタンプの付与期間を3日以内から最長2カ月以内に変更

●検索要件取引年月日・取引金額・取引先に限定

●税務職員の求めに応じれば、範囲指定による検索要件を廃止

●訂正や削除した部分が確認でき、履歴が残せるシステムであればタイムスタンプが不要に

●原本との照合を行う定期検査を廃止

●スキャナ保存した記録に不正があった場合、重加算税が課せられる

改正前は原本と照合する定期検査の後に、ようやく原本の破棄が認められていましたが、改正後はスキャン後すぐに原本の破棄が認められるようになりました。

電子取引に関する検索要件が緩和される

さらに、電子取引に関してもタイムスタンプと検索要件が緩和されます。

タイムスタンプと検索要件は、スキャナ保存と同じように改正。また、売上高が1000万円以下の事業者であれば、検索要件のすべてが不要とされています。 加えて、隠ぺいや仮装された電子取引があった場合は、10%の重加算税が課されるように変更されました。 電子取引に関しては、タイムスタンプや訂正・削除の履歴が残る真実性の要件と、速やかな出力が可能でマニュアルが備え付けられており、検索要件を確保する、可視性の要件がポイントです。

電子帳簿保存法に対応するための導入手順を徹底解説

では、実際に電子帳簿保存法に対応するためのシステム導入手順をご紹介します。

電子帳簿は便利ですが、導入前後は多くの従業員が困惑します。スムーズに導入できるよう、導入の進め方をしっかり押さえておきましょう。

データ保存できる書類とデータ保存できない書類を理解する

データ保存できる書類は、帳簿・決算書類・証憑類に分けられます。

| 帳簿 | 決算書類 | 証憑類 |

| ・仕訳帳 ・売上・仕入れ帳 ・経費帳 ・現金出納帳 ・売掛金・買掛金元帳 ・総勘定元帳 ・固定資産税台帳 など |

・棚卸表 ・貸借対照表 ・損益計算書 など |

・契約書 ・領収書 ・見積書 ・請求書 ・注文書 ・契約の申込書 ・納品書 ・検収書 など |

なお、証憑類はスキャナ保存が認められているのが特徴です。

スキャナ保存できるのは、証憑類のみで決算書類や帳簿はスキャナ保存できないので注意しましょう。

また、相手から受け取った証憑類も同様にスキャナ保存で残します。

電子帳簿保存法における帳簿と書類の要件を確認する

電子帳簿保存法に則って帳簿や各種書類を保存するには、いくつかの要件を満たさなければなりません。[注1]

▽帳簿保存に関する要件

●記録の訂正と削除の履歴が確認できる

●入力履歴が確認できる

●電子化した帳簿とそうでない帳簿の関連性が確認できる

●詳細なマニュアルが備え付けられている

●電子計算機(パソコンなど)・ディスプレイ・プリンター・プログラム・マニュアルが保存場所にあり、すぐに出力できる

●取引年月日・取引金額・取引先で検索できる(改正以降)

●日付・金額を範囲指定して検索できる

● 2つ以上の項目を条件にして検索できる

▽書類に関する要件

●詳細なマニュアルが備え付けられている

●電子計算機(パソコンなど)・ディスプレイ・プリンター・プログラム・マニュアルが保存場所にあり、すぐに出力できる

●税務職員による質問検査権に基づいて電磁的記録のダウンロードを求められたときに応じられる

[注1]国税庁 はじめませんか、帳簿書類の電子化!(2021-12-28)

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf

電子帳簿保存法に対応したシステムとタイムスタンプを導入する

電子帳簿保存法に対応するためには、法律に対応したシステムの導入が便利です。

システムによって特徴が異なるので、前もって検討しておきましょう。 また、同時にタイムスタンプも導入します。タイムスタンプは、データの改ざんを防ぐ時刻の証明書のような役割を持っています。ある時点以降での、データの信頼性を証明するので、電子帳簿保存法に対応するためには欠かせません。

2022年1月以降は税務署長への事前承認が不要

これまでは税務署長に対して、電子帳簿保存法に則って書類を電子保存することを示す申請書類を提出する必要がありました。

しかし、2022年1月の改正以降はこの事前承認が不要です。要件を満たすシステムや設備が整っていれば、すぐに利用を開始できます。

電子帳簿保存法に対応するためには法律をしっかり理解することが大切

電子帳簿保存法に対応し、帳簿や書類をデータ保存するためには法律の内容をしっかり理解することが大切です。

特に、電子帳簿保存・スキャナ保存・電子取引、3つの区分を混同して考えないように注意しましょう。また、電子帳簿保存法の要件を満たしていることも重要です。