電子帳簿保存法におけるスキャナ保存の要件とは?書類ごとの入力期間も解説

更新日:2025.06.24

ー 目次 ー

電子帳簿保存法は、書類をデータで保管する際のルールを定めた法律です。対象は電子取引の書類だけでなく、紙で作成・受領した書類についてもスキャナを活用した保存が認められています。

ただし、スキャナ保存には独自の要件があり、正しく運用しなければ法律違反につながるおそれがあります。対応を始める前に、スキャナ保存の要件への理解を深めておきましょう。

本記事では、電子帳簿保存法におけるスキャナ保存の要件や書類ごとの入力期間について解説します。

電子帳簿保存法とは、税務関係の書類に関するデータ保管のルール

電子帳簿保存法とは、書類をデータで保存する際のルールを定めた法律です。制度では、電子データで送信・受領した書類はデータでの保管が義務付けられています。

一方で、紙で作成・受領した書類はデータ保存が義務化されておらず、原本のまま保管が可能です。

ただし、紙の書類のまま保管する場合は書類の紛失リスクや保管スペースの確保が必要になり、おすすめできません。紙の書類をデータ化させる際は、スキャナ保存することで原本の破棄が可能になります。

電子帳簿保存法に当てはまる3つのパターンとは?

電子帳簿保存法が適用されるケースは、電子帳簿保存や電子取引などの以下3種類にわけられます。スキャナ保存と電子帳簿保存・電子取引では保存要件が異なるため、混同しないように注意しましょう。

- 電子帳簿保存

- 電子取引

- スキャナ保存

ここでは、電子帳簿保存法に当てはまる3つのパターンを解説します。

①電子帳簿保存

「電子帳簿保存」とは、仕訳帳や総勘定元帳、損益計算書などの国税関係帳簿を、コンピューターで作成し、データで保管することを指します。

紙で作成していた帳簿を、システム上で完結できることで、検索のしやすさや紛失リスクの低減といったメリットが期待できます。

電子帳簿保存と電子取引の保存要件は同一のため、下記の要件を満たすように対応しましょう。

②電子取引

「電子取引」は、請求書や見積書などをメールやチャットで電子データとして送信・受領する際に当てはまります。自社で作成した見積書だけでなく、取引先から電子データで受け取った書類も該当します。

電子取引の書類は紙に印刷して保管するだけでは認められず、データのままで保存しなければなりません。なお、取引先が見積書を郵送してきた場合は、受け取り方が「紙」となるため電子取引には当てはまりません。

③スキャナ保存

「スキャナ保存」とは、紙で受け取った書類をスキャナやスマートフォンなどで読み込み、データ化して保存することです。

保存後は紙の原本を保管しなくてもよく、オフィスのペーパーレス化や紛失リスクの軽減が期待できます。ただし、スキャナ保存はほかの2つとは異なる保存要件が定められています。

保存要件を混同して対応してしまうと、法令違反と判断される可能性があるため注意しましょう。

電子帳簿保存法におけるスキャナ保存の要件

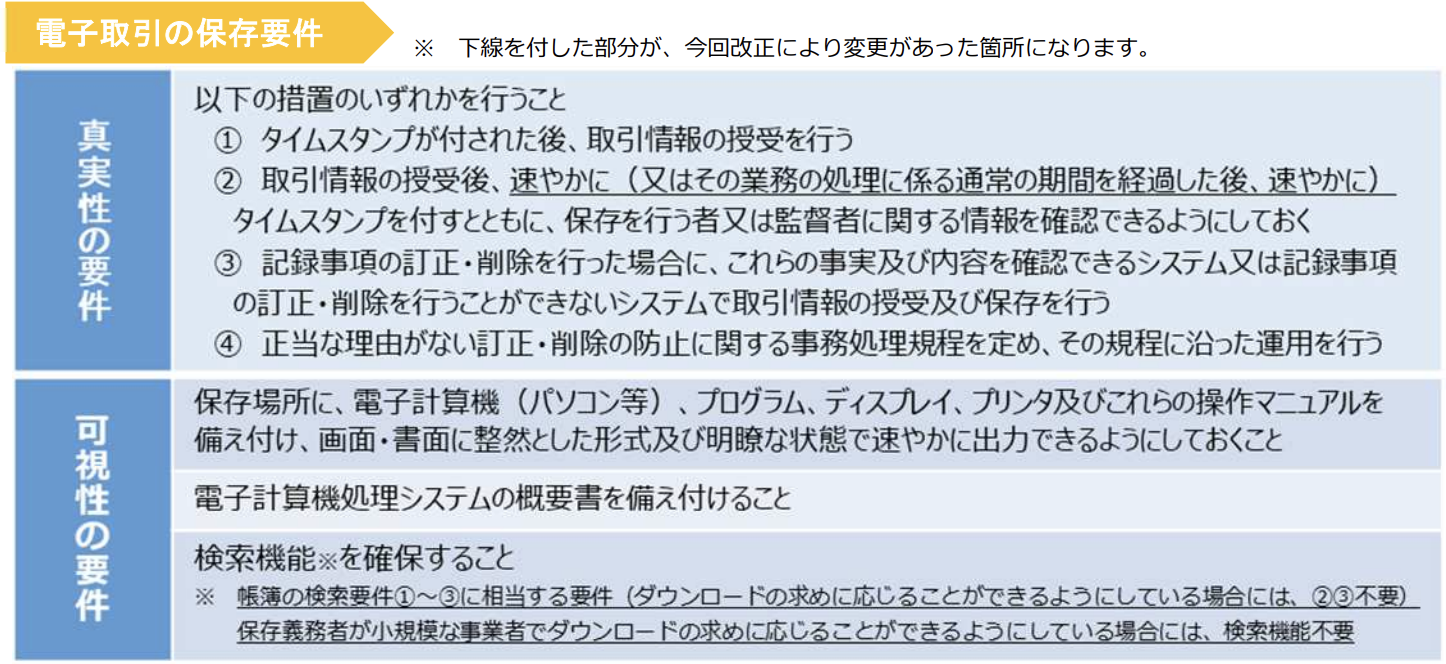

スキャナ保存をおこなう場合、解像度の指定やタイムスタンプの付与など、電子取引の保存要件とは異なる部分があります。正しく対応できるよう、保存要件への理解を深めましょう。

なお、スキャナ保存では、国税庁の定める「重要書類」と「一般書類」にわけて対応する必要があります。

|

重要書類 |

請求書・領収書・見積書・納品書など決算や申告に関連する書類 |

|

一般書類 |

交通費精算書・業務日報など、事業に関わるが決算や申告に直接影響しにくい書類 |

スキャンする書類がどちらに分類されるのかを判断して、適切に対応しましょう。

ここでは、電子帳簿保存法におけるスキャナ保存の要件を解説します。

- 入力期間の制限

- 解像度や色調

- タイムスタンプの付与

- 読取情報の保存

- バージョン管理

- 入力者情報の確認

- 見読可能装置の設置

- 電子計算機処理システムのマニュアルの用意

- 検索機能の確保

①入力期間の制限

保存要件では、書類を作成・受領してからおおむね7営業日以内の保存が推奨されています。

ただし、業務処理サイクルの都合上で7営業日以内が難しい場合は、最大2か月とおおむね7営業日以内まで延ばすことが認められています。

②解像度や色調

スキャナ保存の際は、200dpi以上の解像度でのスキャンが定められています。

ほかにも、重要書類の場合はフルカラーが推奨され、赤・緑・青のそれぞれが256階調以上で読み込まなければなりません。一方で一般書類については、白黒での保存も可能です。

③タイムスタンプの付与

スキャナ保存では、データ化した後の書類が改ざんされていないことを証明するために、タイムスタンプを付与する必要があります。入力期間として定められている、「7営業日以内」が付与の目安です。

ただし、書類の保存に訂正や削除が不可能なシステムを使用する場合は、タイムスタンプの付与が不要となるケースもあります。

④読取情報の保存

保存要件では、スキャナで読み込んだ際の解像度や階調、書類の大きさなどの「読取情報」をあわせて保管しておくことが求められています。読取情報が確認できることで、書類が正しく読み取られたかを第三者が確認できるようになります。

⑤バージョン管理

電子帳簿保存法では、保存後にデータを訂正・削除した場合、その事実と内容を確認できるシステムを利用しなければなりません。もしくは、訂正・削除自体が不可能な環境にしておくことで、改ざんリスクを防げます。

⑥入力者情報の確認

保存時は、業務をおこなう担当者やその上長の氏名・役職など、処理に関わる情報を確認できる環境を整えておきましょう。入力者情報が確認できることで、万が一不備があった際の責任所在を明確にできます。

⑦見読可能装置の設置

スキャナ保存に対応する際は、原則として14インチ以上のカラーディスプレイ・カラープリンターを用意し、読み込んだ書類を表示・印刷できる状態にしなければなりません。

ただし、一般書類を白黒で保存する場合は、カラー対応の機材でなくても、保存要件を満たせます。

⑧電子計算機処理システムのマニュアルの用意

制度に対応するシステムを自社開発した際は、操作マニュアルを作成し、常備しておきましょう。他社が販売しているシステムを利用する場合は、マニュアルが存在するため自社で対応する必要はありません。

⑨検索機能の確保

紙の書類をスキャンする場合、検索機能を確保する必要があります。

- 取引年月日・取引金額・取引先名称で検索が可能

- 日付または金額の範囲を指定して検索が可能

- 2つ以上の任意の項目を組み合わせて検索が可能

検索性が確保されていないと、税務調査で必要な情報を迅速に提示できず、違反と判断されるおそれがあります。

電子帳簿保存法でスキャナ保存をおこなうメリット3つ

スキャナ保存に対応することで、自社の保管スペース削減や検索性の向上などのメリットを得られます。メリットを理解せずに対応する場合、制度の恩恵を受けられない可能性があるため注意しましょう。

ここでは、電子帳簿保存法でスキャナ保存をおこなうメリット3つを解説します。

- 自社の保管スペースが削減できる

- すべての書類が電子データで保管でき、検索性が高まる

- テレワーク化につながる

①自社の保管スペースが削減できる

紙の書類をデータ化すれば、原本を破棄できるため自社の保管スペース削減が期待できます。

取引における書類は最長で7年間の保存が求められるため、紙で保管するのであれば紛失リスクや保管スペースの圧迫がともないます。オフィスのスペースは限られているからこそ、制度を活用することで有効的に利用が可能です。

②すべての書類が電子データで保管でき、検索性が高まる

電子化された書類は、取引先名称や金額などの条件で検索できるため、必要な情報を即座に取り出せます。紙媒体でファイリングした場所を探す時間がかかりますが、データ化してあればクラウド上で検索・表示できるため、経理担当者の負担が大幅に軽減されます。

とくに、取引の数が多い企業は書類を膨大な量から探す必要があるため、得られる恩恵は大きくなるでしょう。

③テレワーク化につながる

書類をクラウドに保管しておけば、インターネット環境があれば社員の自宅からでもアクセスできます。

経理部門が在宅勤務やリモートワークをおこなう際にも、必要な書類をオンラインで閲覧・処理できるため、働き方改革やワークライフバランスの向上にもつながります。

また、経理部門と他部門が書類を共有する際も、クラウドであれば移動の手間を減らせるでしょう。

電子帳簿保存法に対応したシステムやサービスの選び方

電子帳簿保存法に対応したシステムを選ぶことで、要件を満たしやすくなります。選ぶ際は自社の業務フローやコスト面が見合っているか、JIIMA認証を取得しているかなど検討するべきポイントがあり、理解していないと自社とミスマッチなシステムを選んでしまうため注意しましょう。

ここでは、電子帳簿保存法に対応したシステムやサービスの選び方を解説します。

- 自社の業務フローやコスト面にあっているか

- JIIMA認証を取得しているか

①自社の業務フローやコスト面にあっているか

スキャナ保存を導入する際は、既存の会計ソフトやクラウドと連携がしやすいかをチェックしましょう。

たとえば、書類を読み込む際に変換が必要だと、データ化するたびに業務が増えてしまいます。スムーズに連携できるシステムならば、業務フローを大きく変える必要がなく、導入後の混乱を防げます。

システムの利用時に発生するコストもサービスによって異なるため、自社の書類量や予算に適したサービスを選ぶことが重要です。

②JIIMA認証を取得しているか

スキャナ保存に対応したシステムを選ぶ際は、JIIMA認証を取得しているソフトウェアやクラウドサービスを選びましょう。JIIMA認証とは、公益社団法人日本文書情報マネジメント協会(JIIMA)が、ソフトウェアやサービスが制度に対応していることを証明している証拠です。

JIIMA認証を取得しているシステム・サービスを利用することで、違反リスクを軽減できます。JIIMA認証は対象サービスのサイトやパッケージに記載されているため、導入前に確認しましょう。

まとめ|電子帳簿保存法のスキャナ保存に正しく対応して経理業務の負担を軽減しよう

本記事では、電子帳簿保存法におけるスキャナ保存の要件や書類ごとの入力期間について解説しました。

電子帳簿保存法は、紙で受領した書類でもスキャナ保存をおこなえば、データ化が可能です。ただし、スキャナ保存は異なる保存要件が多く存在するため、誤って理解すると法律違反になる恐れがあります。

正しく対応できれば、ペーパーレス化による保管スペース削減や検索性向上、テレワーク化の促進など、多くのメリットを得られます。スキャナ保存に対応する際は本記事を参考に、適切な対応をしましょう。