電子帳簿保存法で注文書は保存が可能!要件や注意点も解説

更新日:2025.03.27

ー 目次 ー

電子帳簿保存法とは、税務に関連する文書をデジタル化して保存する方法や要件などを定めたルールです。普段、社内で取引する際に使用する注文書は、電子帳簿保存法に則った保存が可能です。

しかし、管理の方法を正しく理解していないと、税務署から違反と判断され青色申告の取消や重加算税などのペナルティを受けるおそれがあります。

このような状況を未然に防ぐためにも、事業の総務や経理担当者は法令について正しく理解することが大切です。

本記事では、電子帳簿保存法における注文書の扱い方について、要件や注意点を交えて解説します。

【結論】電子帳簿保存法では、注文書の電子保存が可能

電子帳簿保存法とは、会社の取引記録に関わる文書を、デジタル形式で保存する際のルールです。2022年の法改正によって、電子データにおける管理が変更され、デジタル形式での受け取り、または作成した帳簿書類はそのまま保存することが義務化されました。

注文書は、電子帳簿保存法で電子保存が可能と定められています。なお、注文書に限らず、取引に関わる以下の文書に該当する電子データが発生した場合は、デジタルで保存しなければなりません。

- 請求書

- 領収書

- 見積書

- 納品書

- 発注書

書類の受け取りに限らず、発行した場合もデジタルでの保存が必要です。

電子帳簿保存法で注文書を保存する4つのケースとは?

注文書の保存方法は、作成側か受領側か、また紙か電子かという条件によって変わります。

適切に管理していない場合は、税務署から法令違反と判断され、ペナルティを受けるかもしれません。

ここでは、注文書を保存する4つのケースを紹介します。

①【発行側】注文書を電子で作成した場合の電子帳簿保存法(控え)

自社が注文書を電子データで作成した場合は、現状の状態で保存することが義務付けられています。

注文書を保存する際は「電子取引」として扱われるため、「真実性」と「可視性」という2つの要件を満たすようにしましょう。

- 真実性:保存したデータが削除されたり改ざんされたりしていないこと

- 可視性:保存したデータをいつでも検索したり、表示したりできる状態のこと

例外として、電子で作成した注文書を印刷して紙の書面として取引先に送付した場合は、紙での保存も認められています。

②【発行側】注文書を紙で作成した場合の電子帳簿保存法(控え)

書面で注文書を作成した場合、その保存する方法は任意となり、発行者の裁量で決められます。そのため書面のまま保存しても、スキャンしてデータに変換した状態で管理しても法的には問題ありません。

なお、書面をスキャナ保存にて管理する場合は、電子帳簿保存法のルールに沿って対応しましょう。具体的には、以下の解像度や階調などの基準を満たさなければなりません。

- 解像度が200dpi以上

- 赤・緑・青がそれぞれ256階調以上(24ビットカラー)

③【受領側】注文書を電子で受け取った場合の電子帳簿保存法

取引先から注文書をメールやPDFなどのデータで受け取った場合、そのまま保存することが法的に義務付けられています。もし、紙としてプリントアウトする場合でも、必ず電子の状態で保存しなければなりません。

電子データで受け取った注文書は、検索機能や改ざん防止などもルールを満たす形で、保存しましょう。

④【受領側】注文書を紙で受け取った場合の電子帳簿保存法

取引先から注文書を紙で受け取った場合、管理の方法は任意となります。そのため、保存の方式は書面でも電子データでも問題ありません。

書面の状態で管理する場合は、従来通りのファイリングといった方法で対応できます。一方、機器で読み取って保存する場合は、適切に読み取るためのルールが法律で定義されています。解像度や階調などを満たした状態でデータを読み取って保存しましょう。

電子帳簿保存法における注文書の保存要件

注文書は、保存方法によって要件が定められています。それぞれの保存方法を理解していないと、適切に管理ができなくなってしまい、ルールに反してしまうといったトラブルに発展する可能性があるでしょう。

ここでは、電子帳簿保存法における注文書の保存要件を解説します。

①電子取引の場合

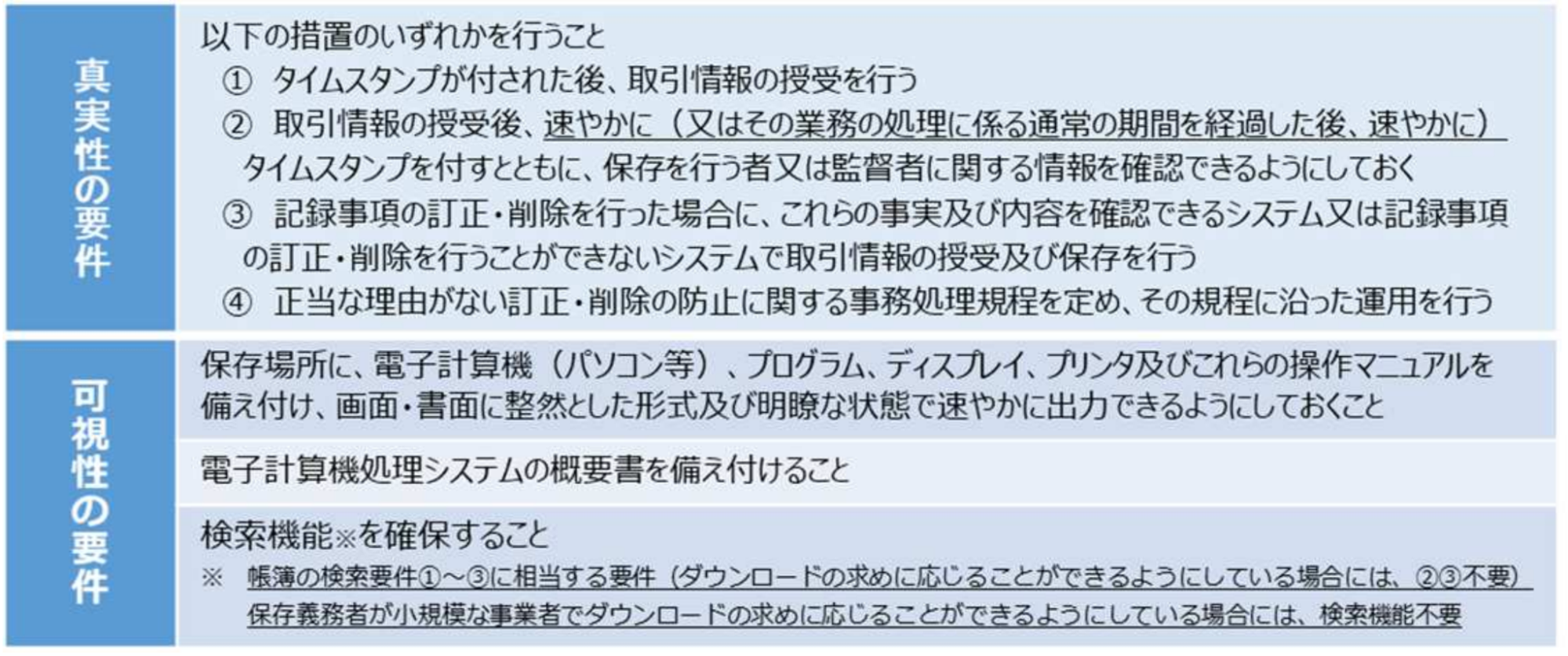

電子メールやクラウドサービスなどで受け取った注文書は「電子取引」として扱われ、「真実性」と「可視性」という2つの要件を満たす必要があります。

真実性とは、「保存したデータが削除されたり改ざんされたりしていないこと」を証明できる状態です。また、可視性は「保存したデータをいつでも検索したり表示したりできる状態」を指します。

国税庁は、それぞれの要件を具体的に以下のように定義しています。

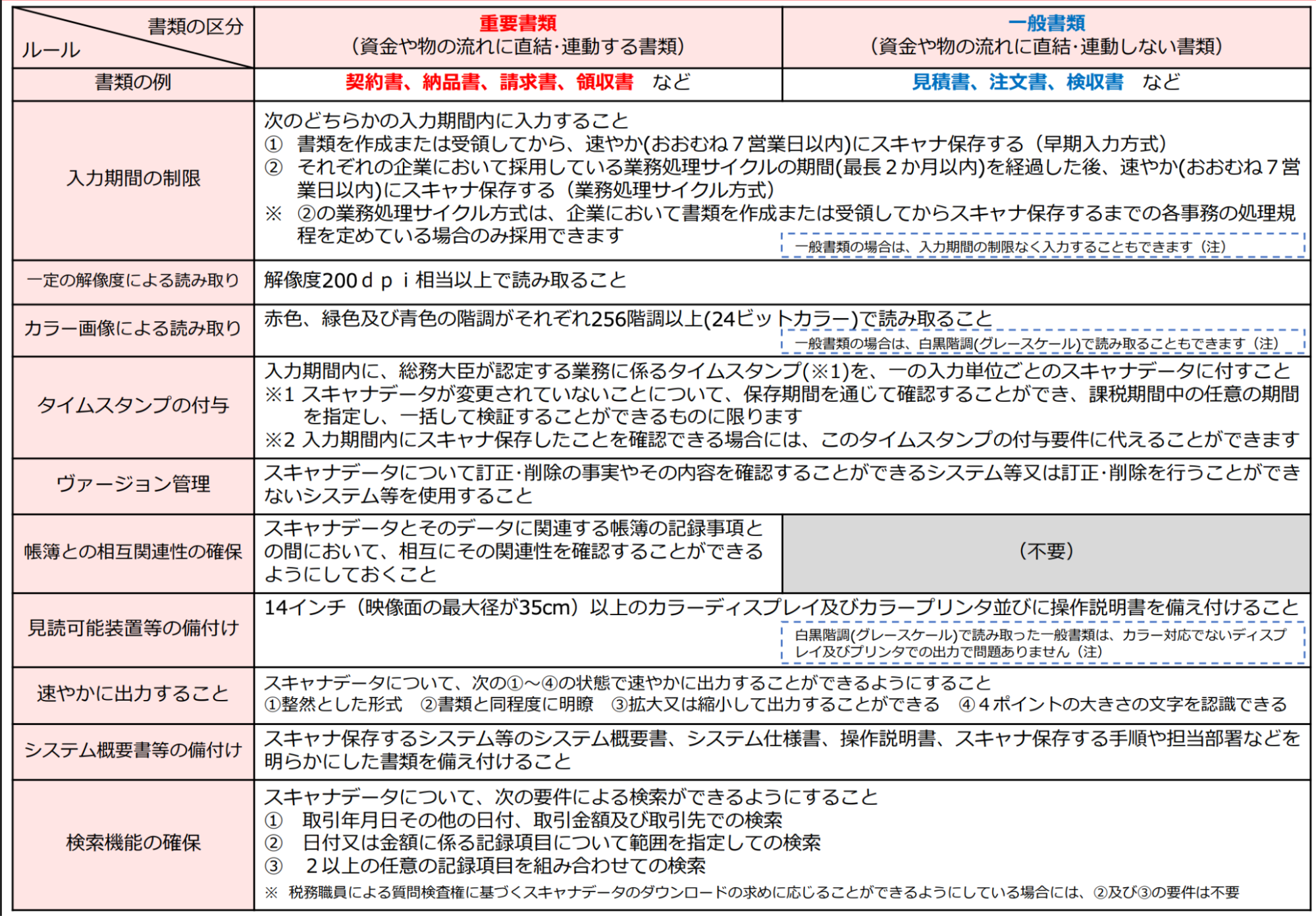

②スキャナ保存の場合

スキャナ保存では、保存対象となる書類を「一般書類」と「重要書類」に分類しています。

|

一般書類 |

資金や物品の流れに直結しない書類 |

|

|

重要書類 |

資金や物品の流れに直結する書類 |

|

注文書は「一般書類」として対応できます。

国税庁が定めている、スキャナ保存の要件は以下のとおりです。

電子帳簿保存法での注文書の保存期間は「5年」か「7年」が原則!

電子帳簿保存法での注文書の保存期間は、法人と個人事業主で異なる期間が定められています。この保存期間の違いは、法人と個人事業主では税法上の取扱いの違いがあるためです。

まず、法人の場合は原則として7年間の保存が必要となります。しかし、欠損金額や青色申告していない年度において、災害損失欠損年度が発生した際の書類は10年間保存しなければなりません。

一方、個人事業主の場合は5年間の保存期間となります。

開始日はどちらも注文書の取引日ではなく、確定申告の提出期限の翌日から始まります。それぞれの状況に合わせて適切な期間で管理しましょう。

注文書を保存する電子帳簿保存法の注意点

注文書を電子で保存する際に、いくつかの重要な注意点があります。注意点を理解していないと、法律違反になったり、機密情報が外部に流出したりするなどのトラブルが発生する可能性があるでしょう。

ここでは、注文書を保存する際の注意点を解説します。

①電子帳簿保存法の変化がないか確認する

電子帳簿保存法は2022年に法の見直しがおこなわれ、改正が実施されました。今後も、細かな変更が続く可能性があるため、最新の法律や要件の変更を常に確認する必要があります。

法規制の確認を怠ると、意図せず法律に違反してしまうかもしれません。違反した場合、青色申告の取消や重加算税のようなペナルティが課されるおそれがあります。

経理担当者は専門家への相談や国税庁の情報をチェックするなどして、法改正に対応した保存を心がけましょう。

②セキュリティ対策する

注文書には販売情報や顧客情報など、企業として重要な情報が含まれています。

これらの情報が第三者に漏えいすると、取引先との信頼関係が損なわれたり、損害賠償請求を受けたりするリスクがあるためセキュリティ対策が必須です。

具体的なセキュリティ対策としては、以下の方法があります。

|

対策方法 |

内容 |

|

アクセス制限 |

アクセス権限を必要な社員のみに限定 |

|

アクセスログの記録 |

閲覧・修正などの履歴を記録 |

|

ウイルス対策 |

最新のセキュリティソフトを導入 |

③社内ルールを確立する

注文書の電子保存に関する社内ルールは事前に取り決めを実施し、全社員に業務フローを展開しましょう。

もし、社内ルールを定めていない場合、保存方法があいまいになり正しく管理されないといったトラブルに発展するおそれがあるためです。

たとえば、以下のように社内ルールを定義するのがおすすめです。

- 注文書を発行・受領した場合は3営業日以内にシステムに登録する

- 月末に部門ごとに保存状況をチェックする

まとめ|電子帳簿保存法を遵守して注文書を電子保存しましょう

本記事では、電子帳簿保存法における注文書の扱い方について、要件や注意点を交えて解説しました。

注文書は、電子帳簿保存法に則って保存が可能です。書面か電子データかによって保存する状況が異なるため、要件に合った対応が求められます。

とくに、社内で注文書の保存が必要な場合は、注意が必要です。ルールがあいまいになってしまうと従業員ごとに保存方法が変わり、適切に管理できなくなるなどのトラブルにつながるおそれがあるでしょう。

トラブルを避けるためにも、注文書の保存方法は社内ルールを定めて、全社員に展開することが大切です。