電子帳簿保存法で発注書・注文書を保存する方法3選!メールやPDFの対応方法を解説

更新日:2025.06.04

ー 目次 ー

電子帳簿保存法とは、税務関係の書類を電子データで保存するためのルールを定めた法律です。対象となる書類は税務関係の書類であり、発注書や注文書も当てはまります。

電子帳簿保存法ではどのような媒体で書類を受領・発行したのかによって保存方法が異なっており、メールやPDFなどの電子データの場合はデータでの保存、紙の場合はスキャナ保存の要件を満たす必要があります。

このように電子帳簿保存法では発注書・注文書に関しての細かなルールを定めており、ルールを守らない場合には法的な罰則を受けるおそれがあります。そのため、これから電子帳簿保存法への対応を検討していれば、法的なトラブルを起こさないように基本的なルールの理解をしておきましょう。

本記事では、電子帳簿保存法で発注書・注文書を保存する方法や保存要件を解説します。

【結論】発注書・注文書は発行側も受領側も電子帳簿保存法に則った形で保存をしなければならない!

電子帳簿保存法とは、国税関係の帳簿や電子データで送信・受領した取引情報を、データで保存するためのルールを定めた法律です。対象となる書類は税務関係であり、発注書や注文書、請求書、領収書なども該当します。

電子帳簿保存法は、もともとは企業が帳簿や書類を紙で保存する手間を減らす目的で制定されました。制定当初より何度も改正がおこなわれ、2025年現在は電子データを介した書類はすべてデータでの保管が義務付けられています。

発注書・注文書も電子データで送信・受領をしているのであれば、電子帳簿保存法のルールに則って保管が必要です。

なお、紙の発注書・注文書であれば、紙のままの保管も認められています。

電子帳簿保存法で発注書・注文書を保存する際の要件とは?

発注書・注文書を電子帳簿保存法に則って保存する際の要件は、データが改ざん・削除されていないと証明する「真実性の確保」と、必要な場面ですぐに表示・印刷を可能にする「可視性の確保」にわかれます。

電子帳簿保存法ではどちらの要件も満たしていることが求められるため、内容の理解を深め、混同しないよう注意しましょう。

ここでは、電子帳簿保存法で発注書・注文書を保存する際の要件を解説します。

①書類の改ざんを防ぐ措置

電子帳簿保存法では、書類の改ざんや削除を防ぐ措置として、真実性の確保が求められています。

真実性を確保するためには、以下4つの項目のいずれかに対応しましょう。

- タイムスタンプが付与された書類を受け取り・保存する

- 受け取った書類にタイムスタンプを速やかに付与し、情報が確認できるようにする

- 訂正・削除の記録が残るか、訂正・削除ができないシステムを利用する

- 訂正・削除を防止する事務処理規程を備え付け、運用する

真実性の確保ではすべての項目への対応は求められていないため、自社や取引の状況にあわせやすいものを選びましょう。

②マニュアルの用意

電子帳簿保存法へ対応するために、自社で電子計算機処理システムを開発する際は、操作方法が明確になるよう、システムのマニュアルを用意しましょう。

他社から電子計算機処理システムを購入した際は、購入時にマニュアルが付属しており、自社で新たに制作する必要はありません。

③検索機能の確保

電子帳簿保存法は可視性の確保に要件が定められているため、該当する発注書・注文書のデータを検索できる状態にしておかなければいけません。検索する方法にもルールが定められており、「取引年月日」「金額」「取引先名称」の項目で検索できる必要があります。

電子帳簿保存法の検索機能を確保するためには上記以外にも、「日付または金額の範囲指定により検索できる」「2つ以上の任意の記録項目を組み合わせた条件で検索できる」ようにしましょう。

たとえば、データを保存する際のファイル名を「取引年月日」「金額」「取引先」にするといった形です。

④速やかに必要書類を表示・印刷できる準備

電子帳簿保存法に則って発注書・注文書を保管する際は、必要な場面に表示・印刷できるように、ディスプレイやパソコン、プリンターを設置・設定しておきましょう。各設備の近くには操作方法のマニュアルを用意しておくことで、保存要件を満たせます。

自社にプリンターの設置が難しい場合は、近隣の有料プリンターの位置を把握しておく形でも要件を満たしていると判断されます。

【状況別】発注書・注文書を電子帳簿保存法に則って保存する方法3選

発注書・注文書を電子帳簿保存法に則って保存する際は、紙やメール本文、PDFなどの受け取り方で保存方法が異なります。

電子帳簿保存法は紙と電子データでは異なる保存要件を設けているため、同じ方法では保管できません。誤った方法で保管した場合、青色申告の承認の取り消しや追徴課税などのリスクが発生します。

ここでは、状況別で発注書・注文書を電子帳簿保存法に則って保管する方法を解説します。

①紙でやりとりした発注書・注文書

紙の発注書・注文書は、電子帳簿保存法では保存の対象ではなく、紙のままでの保管が可能です。電子帳簿保存法に対応させるのであれば、スキャナ保存の要件を満たす必要があります。

スキャナ保存は紙の書類を電子データで保管する際の方法のため、発注書・注文書以外でも請求書や納品書などで利用が可能です。スキャナ保存を導入することで、自社の保管スペースを削減でき、紛失のリスクも減らせます。

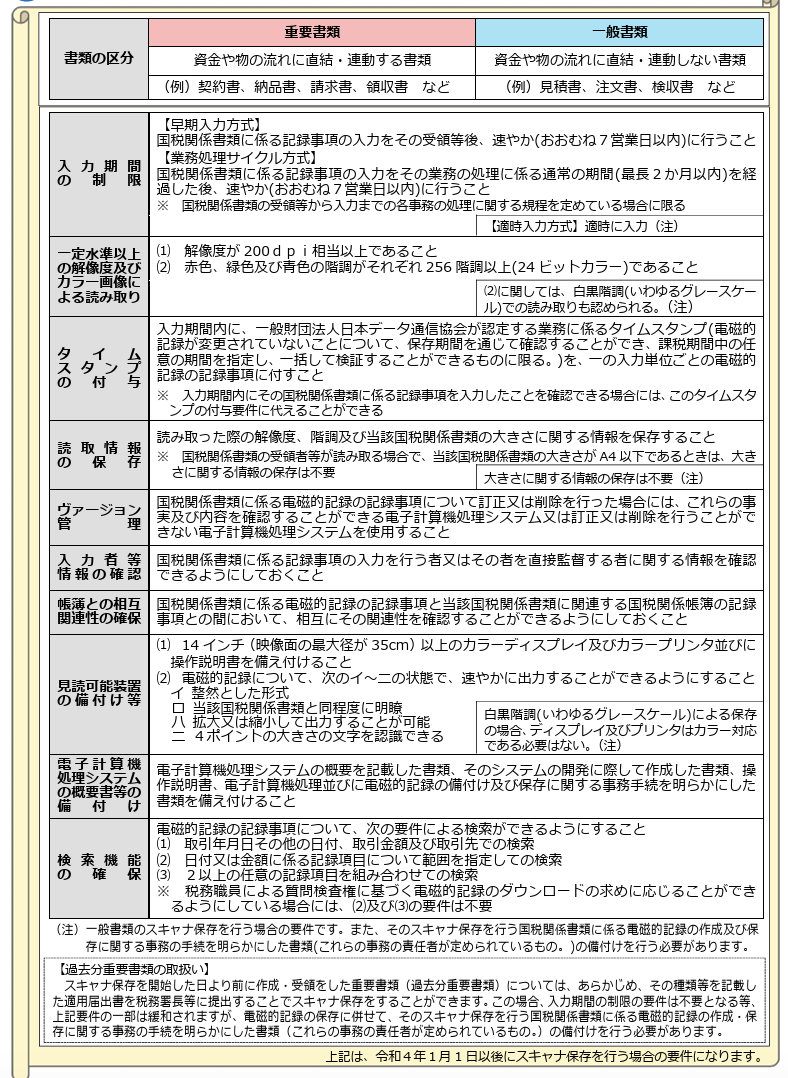

スキャナ保存の要件は以下のとおりです。

出典:国税庁「スキャナ保存!」

②メール本文に記載されている発注書・注文書

メール本文に発注書・注文書の内容が記載されている際は、電子データで情報を送受信しているため、電子帳簿保存法への対応が必要です。メール本文を電子帳簿保存法のルールに則って保存するのであれば、PDF化やメールシステムを利用した保存方法があります。

メール本文をPDF化する際は、検索できるようにファイル名を取引年月日・取引金額・取引先名称にしておきましょう。メールシステムを活用して保存するならば、取引ごとのフォルダを作成して該当メールを割り振るか、メールのタグ付けで対応が可能です。

③PDFで受け取った発注書・注文書

注文書・発注書は取引先からメールやチャットツールを利用して、PDFで受け取るケースもあります。

PDFで受け取った発注書・注文書は電子データを介しているため、電子帳簿保存法の対象です。保存する際はファイル名を検索項目に設定するか、Excelで索引簿を作成しましょう。

Excelで索引簿を作成する際は発注書・注文書のファイル名を通し番号にしておき、索引簿に取引年月日・取引金額・取引先名を記載しておくことで検索が可能になります。

|

連番 |

日付 |

取引先名称 |

金額 |

備考 |

|

001 |

20241201 |

株式会社〇〇 |

123,000 |

発注書 |

|

002 |

20241213 |

有限会社×× |

213,000 |

納品書 |

まとめ|受け取った発注書・注文書にあわせて電子帳簿保存法に対応しよう!

本記事では、電子帳簿保存法で発注書・注文書を保存する方法や保存要件を解説しました。

発注書・注文書は、電子データを介して発行・受領した際は電子帳簿保存法への対応が求められます。紙の発注書・注文書の場合でも、スキャナ保存の要件を満たすことでデータでの保存が可能です。

発注書・注文書は発行側・受領側ともに電子帳簿保存法へ対応することで、自社の保管スペースを削減でき、紛失のリスクを軽減できます。

発注書・注文書の保管方法に悩む際は本記事を参考に、適切な方法を見つけましょう。