電子帳簿保存法は届出での申請は不要?個人事業主の対応もわかりやすく解説

更新日:2025.06.24

ー 目次 ー

電子帳簿保存法は、国税関連の書類やデータを介して送信・受領した書類を電子データで保存する際のルールを定めた法律です。制定当初は、書類を電子データで保存する際やスキャナ保存をおこなう際に所轄の税務署へ事前に申請する必要がありました。

しかし、2022年に法改正がおこなわれ、2025年現在は電子帳簿保存法に則ってデータを保存する際、事前の申請は必要ありません。2022年の制度改正では申請以外にも変更された部分が多いため、理解しておくと経理業務の混乱を避けられます。

本記事では、電子帳簿保存法において申請は不要なのか、改正後の変更点を解説します。

電子帳簿保存法は、国税関係の書類や取引書類をデータで保存する際のルールを定めた法律

電子帳簿保存法は、1998年に開始された国税関係の書類や電子取引で発生した書類をデータで保存する際のルールを定めた法律です。

電子帳簿保存法が施行される前は、帳簿や書類は紙での保管が必要でした。制度施行後は、コンピューターを利用して作成した帳簿の電子保存や関係書類のスキャナ保存、電子取引によるデータの保存が可能になり、企業の保管スペース削減や紛失のリスク回避が見込めます。

【結論】2022年以降は電子帳簿保存法の申請は不要

1998年に電子帳簿保存法が制定された当初は、法人・個人事業主に関係なく、所轄税務署長へ事前申請をしなければ、電子データでの保存やスキャナ保存はできませんでした。

その後2022年1月より法改正がおこなわれ、作成したデータや帳簿を電子データで保管する際に、届出書の提出は不要になりました。このことから、制度対応する際は自社の経理業務にあわせて、準備が整い次第対応を開始して問題ありません。

【2025年最新】申請不要以外の電子帳簿保存法の変更点

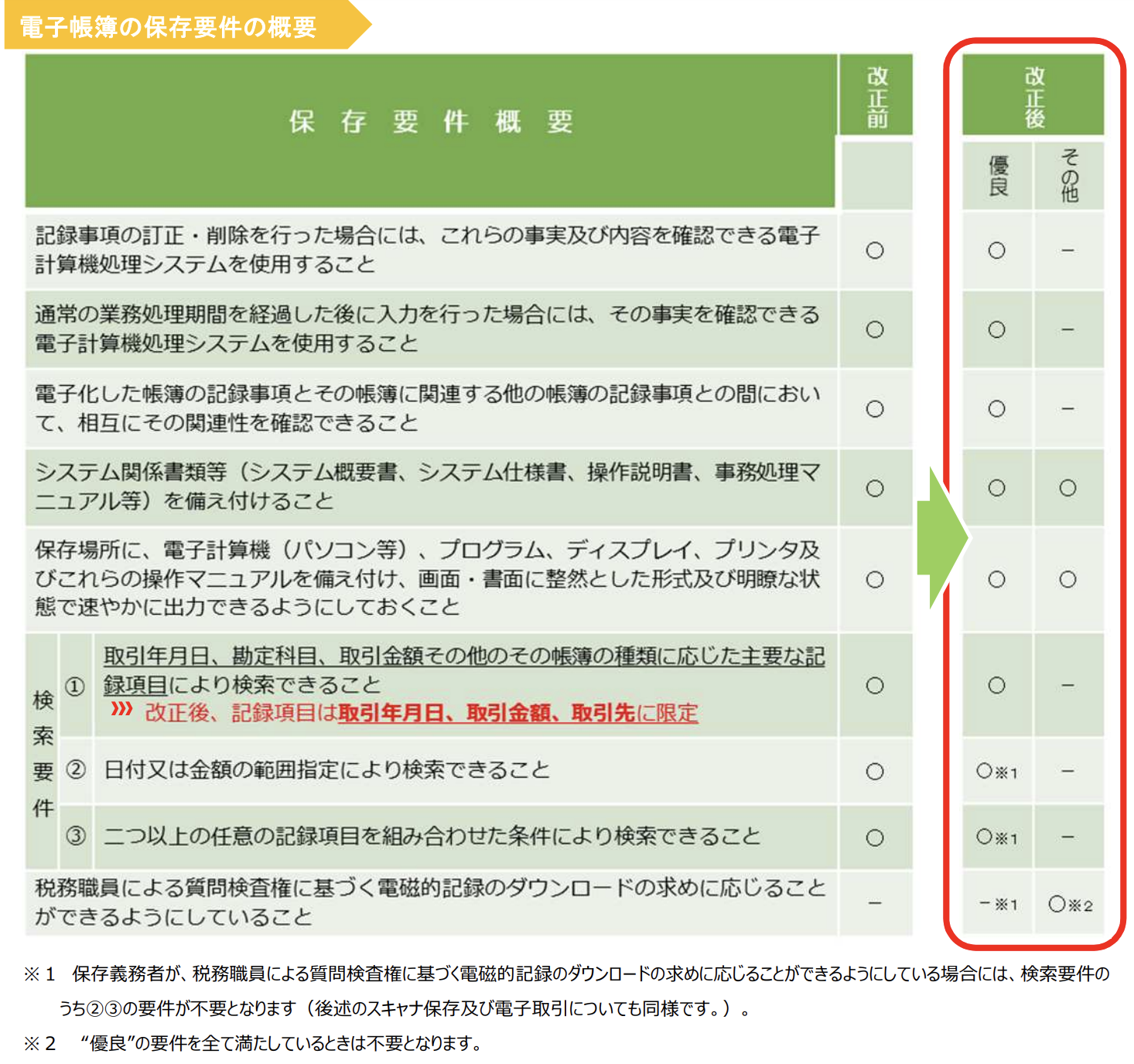

電子帳簿保存法では、罰則の強化や保存要件の内容など、申請以外の点も変更されています。変更点を理解しないまま対応を進めれば、制度に違反したと判断され、青色申告の承認取り消しや重加算税が課税されてしまう可能性があるため注意しましょう。

ここでは、電子帳簿保存法での申請以外の変更点を解説します。

- 罰則の規定が強化

- スキャナ保存のタイムスタンプについての変更

- 電子取引の書類はデータでの保存が義務化

①罰則の規定が強化

電子帳簿保存法でデータの改ざんや削除などの不正があった場合は、ペナルティが課せられます。たとえば、スキャナ保存や電子取引をおこなった際に二重帳簿の作成や帳簿類の隠匿、破棄などがあった場合は、重加算税が10%加重されます。

ただし、申告漏れがあった場合にも「優良な電子帳簿」の要件を満たしているならば、過少申告加算税が5%軽減されます。

優良な電子帳簿の要件は、以下のとおりです。

②スキャナ保存のタイムスタンプについての変更

タイムスタンプとは、スタンプが付与されたタイミングに該当書類のデータが存在しており、削除・改ざんされていないことを証明する技術です。電子帳簿保存法では、スキャナ保存時にデータへタイムスタンプを付与するよう義務付けられています。

2022年の制度改正前は、タイムスタンプは「3営業日以内」にデータへ付与する必要がありました。制度改正後は、タイムスタンプの付与期間が「2か月とおおむね7営業日以内」へ変更されており、出張で早急な提出が難しい書類でも対応が可能になっています。

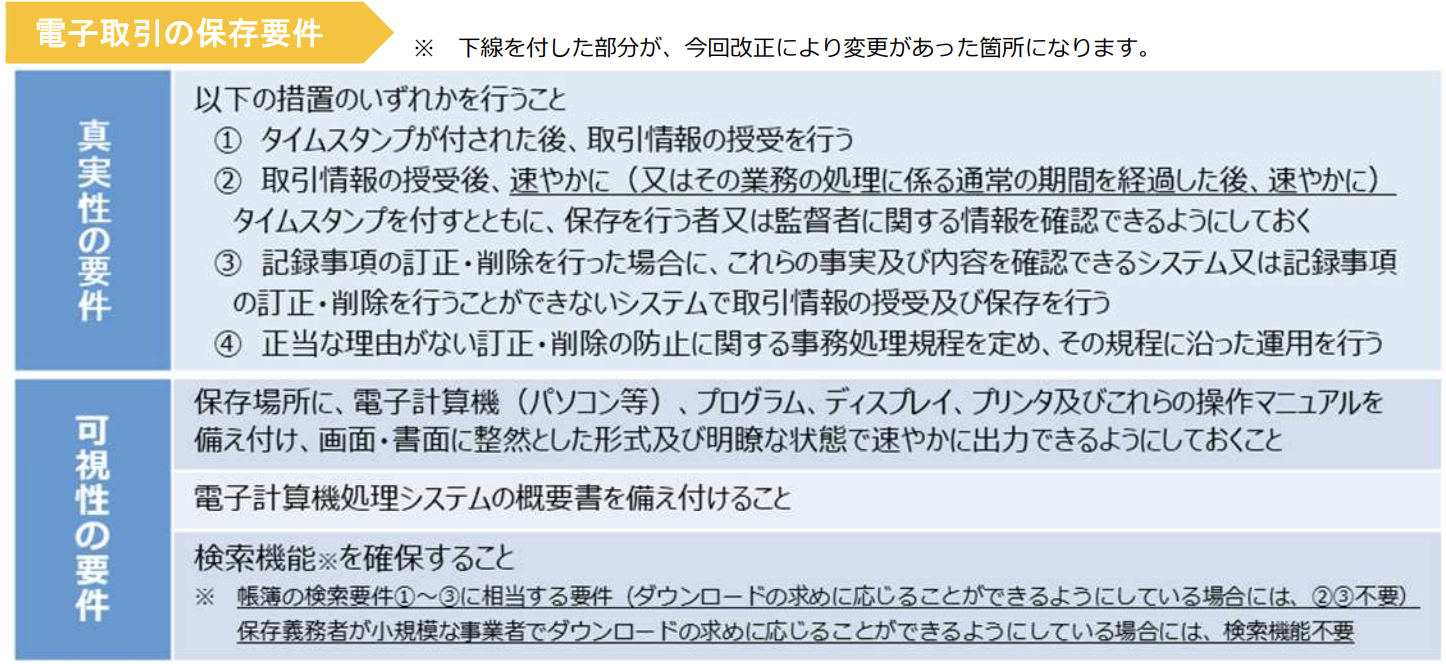

③電子取引の書類はデータでの保存が義務化

制度が開始された当初は、電子取引のデータも紙に印刷して保管が可能でした。その後制度の改正がおこなわれ、2024年1月以降は電子データを紙に印刷しての保管は認められていません。

たとえば、メールに記載された発注内容やダウンロードしたレシートなどはすべて電子データの扱いであり、データ上での保管が義務付けられています。なお、電子データで保存する際は、定められた要件を満たしましょう。

なお、電子取引の保存要件は下記のとおりです。

電子帳簿保存法に対応する際の流れとは?

企業や個人事業主が電子帳簿保存法に対応する際は、既存の取引先情報を整理し、必要な会計システムやクラウドサービスへの加入などが必要です。電子帳簿保存法に対応する際の必要な事柄を理解しておかなければ、業務変更が重なり負担が増えるため注意しましょう。

ここでは、電子帳簿保存法に対応する際の流れを解説します。

- 取引先の情報を整理する

- 会計システムやクラウドサービスへ加入する

- 経理業務のフローを見直す

①取引先の情報を整理する

電子帳簿保存法に対応する際は、自社が現在取引している企業の情報を整理しましょう。

具体的には、書類を郵送している企業と、電子データで送信・受領している企業をわける必要があります。事前に取引先の情報を整理することで、スキャナ保存が必要な企業が明確になり、購入するべき機材が判断しやすくなります。

あわせて自社で扱う電子帳簿保存法の対象書類が明確になることで、システムが用意できてから電子取引・スキャナ保存どちらの業務フローも検討しやすくなるでしょう。

②会計システムやクラウドサービスへ加入する

電子帳簿保存法に対応するにあたり、必要な会計システムやクラウドサービスに加入しましょう。

会計システムやクラウドサービスは、コストや機能面、管理画面の見やすさなど企業によって異なるサービスが提供されているため、自社に連携しやすいものを選ぶ必要があります。たとえば、すでに会計システムを導入しているならば、データの移行がしやすいシステムを選ぶと経理担当者の負担を軽減できる可能性があります。

なお、自社にあっているか悩む際はトライアル期間が設けられているサービスを試すことで、導入後にあわないと感じた際にほかのサービスを検討しやすくなるでしょう。

③経理業務のフローを見直す

新しいシステムを導入する場合は、経理担当者が混乱しないように、業務フローを見直す必要があります。

実装前にマニュアルを作成しておき、システム導入当日に慌てずに対応できるように準備しましょう。

なお、サービスによっては数か月間専任の担当者が不明点が生じた際にサポートをしてくれるケースもあるため、利用することで経理担当者の業務が滞る心配をなくせます。

電子帳簿保存法に対応するなら「OneVoice明細」がおすすめ!

電子データで作成した書類は電子帳簿保存法の対象になるため、作成するシステム自体が制度に対応しているほうが業務を進めやすくなります。

請求書や領収書を発行する際に電子帳簿保存法に対応したシステムを探すのであれば、OneVoice明細がおすすめです。

OneVoice明細は取引先が希望する受け取り方法で帳票発行ができ、自社で発行方法を設定する必要がありません。発行できる帳票の種類も幅広く、書類ごとにシステムを変更する必要がない点も特徴です。

利用時は無料のトライアル期間が設けられているため、実際に利用してから自社にあっているか判断しましょう。

まとめ|電子帳簿保存法は申請不要!自分のタイミングで導入しよう

本記事では、電子帳簿保存法において申請は不要なのか、改正後の変更点を解説しました。

2025年現在、電子帳簿保存法に対応する際に事前申請は不要です。自社でシステムの導入や対応するための設備が整ったタイミングで、電子保存を開始して問題ありません。

2022年の制度改正では、申請以外にも保存要件の変更や罰則の強化がおこなわれているため、理解したうえで対応を進めると税務上のミスを防げます。

電子帳簿保存法に対応する際の流れに悩む場合は、本記事を参考に準備をおこないましょう。