電子帳簿保存法に承認申請書の提出は必要?対応する際の対策をステップで解説

更新日:2025.04.30

ー 目次 ー

電子帳簿保存法は、国税関連の書類や電子取引での情報をデータで保存する際のルールを定めた法律です。

2021年までは、電子データの保存やスキャナ保存をおこなう際は事前申請が必要でした。しかし、2025年4月現在は、電子帳簿保存法に則ってデータを保存する際に事前の申請は必要となっていません。

電子帳簿保存法はこれまでに何度も改正がおこなわれており、申請が不要になったこと以外にも電子データで受領した書類は紙での保管が禁止になっています。

ほかにも変更点があるため、従来の対応と混合して誤ってしまうと、青色申告の取消しや追徴課税などの法的な罰則を受けるおそれがあるため注意が必要です。

本記事では、電子帳簿保存法に承認申請書の提出が必要なのか、申請以外の変更点を解説します。

電子帳簿保存法とは、国税関連の書類を電子データで保存するルールを定めた法律

電子帳簿保存法は、国税関係の帳簿や電子取引の書類を電子データとして保存する際のルールを定めた法律です。

電子帳簿保存法が施行された背景には、法人税法や所得税法で税務関係の帳簿や取引の書類を5〜7年間保管するよう定められている点が関係しています。

電子帳簿保存法が施行される前は、帳簿や書類は紙での保管が必要であったものの、施行後はパソコンを利用して作成した帳簿や関係書類が電子データで保存できるようになりました。紙の書類に関しても、スキャナ保存をおこなうことで電子帳簿保存法への対応が可能です。

なお、2023年以前はデータ保存は任意であったものの、2024年以降は電子取引の情報はデータでの保存が義務づけられています。

【結論】2022年以降は電子帳簿保存法の申請は不要

電子帳簿保存法が制定された当初は、所轄税務署長へ事前申請をしなければ、電子データでの保存やスキャナ保存はできませんでした。

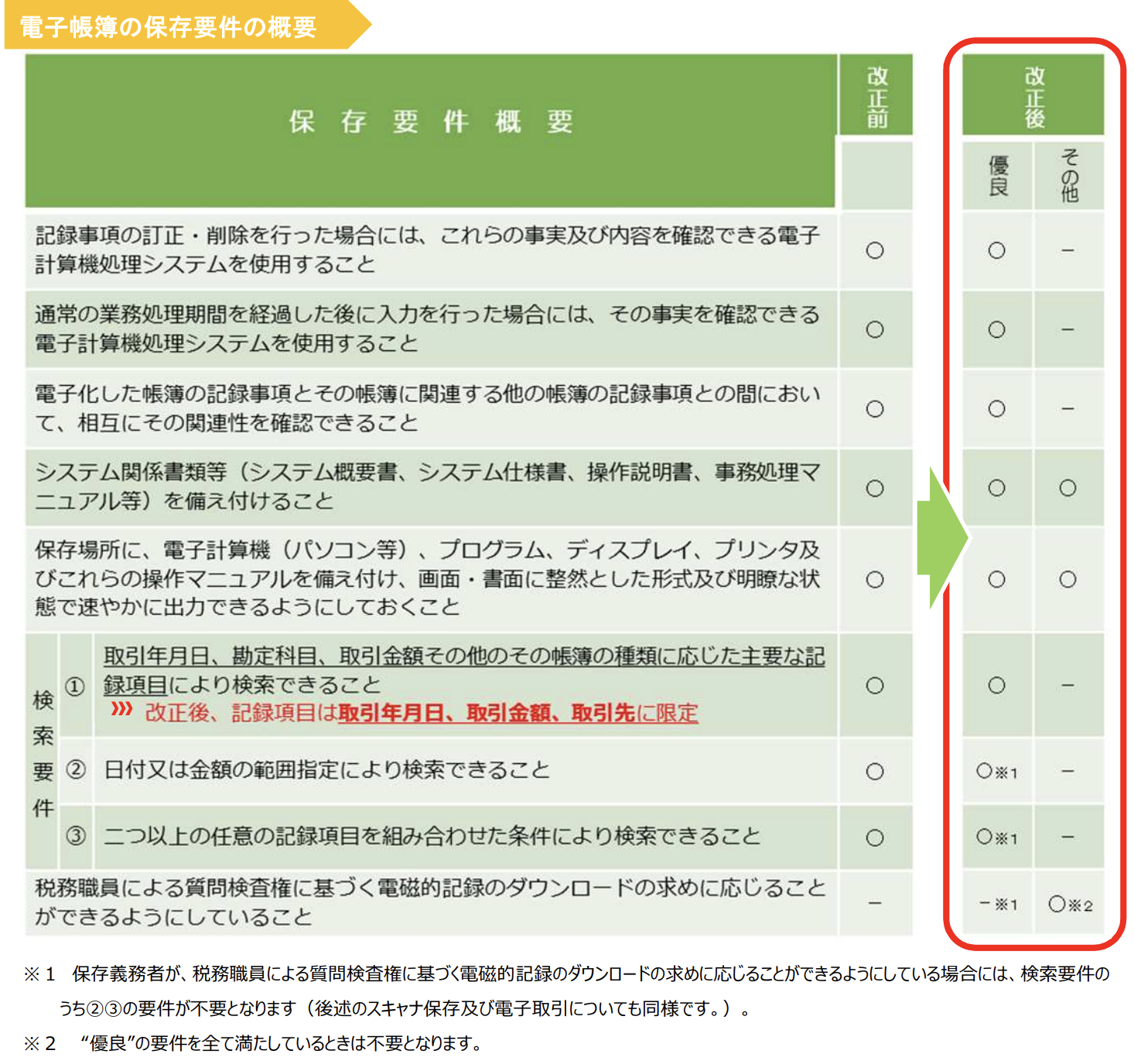

しかし、2022年1月の法改正によって、承認申請書は提出しなくても、電子データでの保存やスキャナ保存が対応が可能になっています。

あわせて、この改正で電子帳簿保存法の要件が緩和されています。国税関係の帳簿は「優良な電子帳簿」と「その他の電子帳簿」にわかれており、優良な電子帳簿であれば65万円の青色申告特別控除や、過少申告加算税の軽減などの措置が利用できるようになりました。

【2025年最新】電子帳簿保存法の申請以外の変更点とは?

電子帳簿保存法は2022年1月に大きく改正されており、罰則規定の強化やタイムスタンプの付与期間の延長などが変更されました。また、2024年にも法改正がおこなわれており、今後も何度もルールが変更されることが予想できます。

このような電子帳簿保存法の法改正によるルールの変更を理解していなければ、対応すべき点を誤ってしまい、結果的に法的な罰則が科せられるおそれがあるため注意が必要です。

ここでは、電子帳簿保存法の申請以外の変更点について、解説します。

①電子取引は電子データでの保存が義務化された

2023年までは、電子取引のデータも印刷しての保存が認められていました。

しかし、2024年1月以降は、電子取引の情報は紙に印刷して保存できず、データでの保存が義務づけられています。たとえば、メールに添付された請求書やダウンロードした領収書などは、すべて電子取引の情報となりデータ上で保管しなければなりません。

②電子データを保存する際の要件が定められた

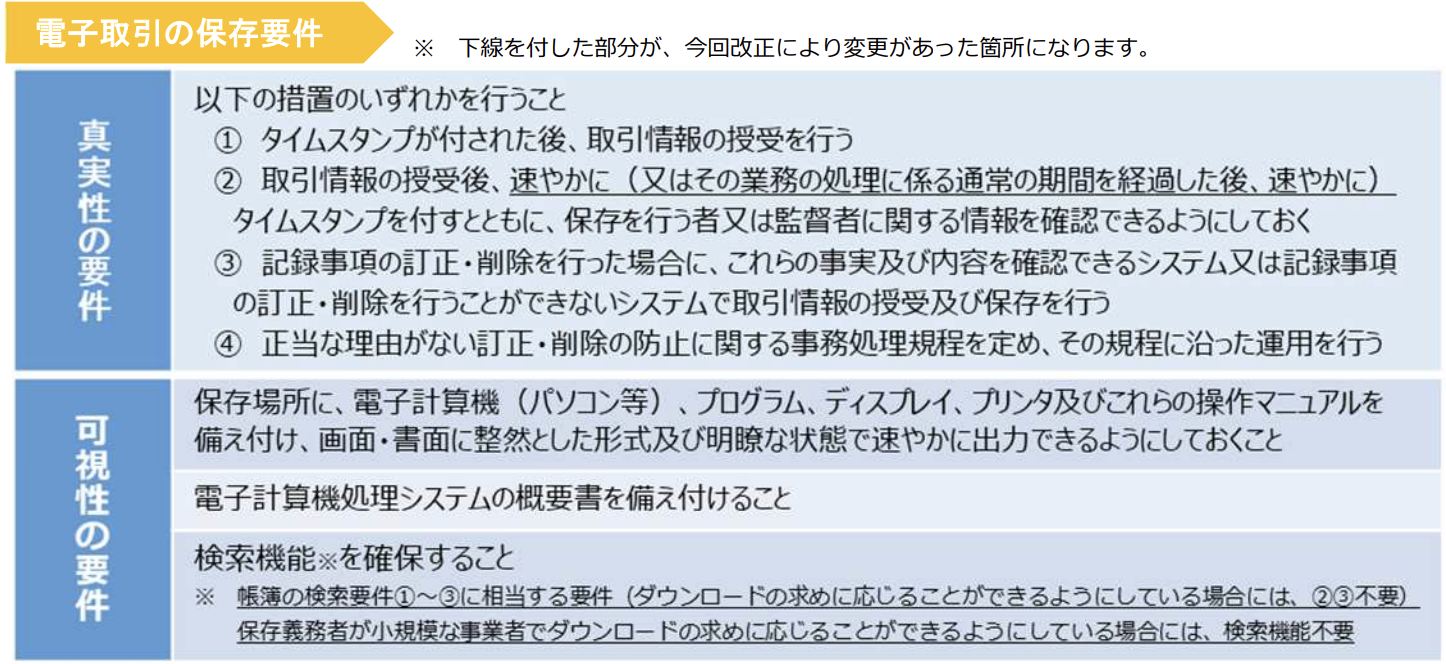

2025年4月現在は、電子データを保存する際に要件が定められています。電子帳簿保存法の要件は真実性の確保と可視性の確保にわかれており、その内容に則って保管する必要があります。

上記の要件に則って保存されていない場合、法的な罰則を受ける可能性があるため注意しましょう。

③罰則規定が強化された

電子帳簿保存法で不正があった場合は、ペナルティが課せられるため注意しましょう。具体的には、スキャナ保存や電子取引で二重帳簿の作成や帳簿類の隠匿、破棄などが発覚した際に、申告漏れに対する重加算税が10%加重されます。

ただし、「優良な電子帳簿」の要件を満たしている場合は、申告漏れがあっても過少申告加算税が5%軽減されます。「優良な電子帳簿」の要件は、下記のとおりです。

④スキャナ保存のタイムスタンプの追加が延長された

タイムスタンプとは、スタンプが付与された時間に電子データが存在しており、改ざんされていないことを証明する技術です。2021年12月までは、タイムスタンプは「3営業日以内」に、該当書類へ付与する必要がありました。

2022年1月以降はタイムスタンプの付与期間が「2か月とおおむね7営業日以内」に延長されており、経理担当者の負担が軽減されています。

電子帳簿保存法の対策をステップにわけて解説

電子帳簿保存法に対応する際は、自社の取引情報を整理して、必要なシステムやサービスの導入が必要です。

対応する際の手順を理解していなければ、自社に必要なサービスを判断できず、導入後に再度の業務フローの変更が起き、経理担当者の負担が増える可能性があるため注意しましょう。

ここからは、電子帳簿保存法の対策をステップにわけて解説します。

- 自社の取引情報を整理する

- 必要な会計システムやクラウドサービスを導入する

- 業務フローを見直す

①自社の取引情報を整理する

電子帳簿保存法に対応する際は、自社の取引先の情報を整理しましょう。紙で書類を発行している企業と、電子データの扱いがある企業を整理することで、書類を電子データで保管する準備がしやすくなります。

あわせて、対応するべき書類を明確にしておくことで、それぞれの業務フローを確立できます。

②必要な会計システムやクラウドサービスを導入する

従来の対応で紙で書類の発行や保管をおこなっていた場合は、必要なシステムやクラウドサービスを導入しましょう。

システムやクラウドサービスは数多くあるため、コストや機能面から自社にあったものを選ぶと失敗するリスクを抑えられます。ほかにも、選ぶ際は自社の既存システムと連携が可能か、操作が簡単かなども判断基準になります。

③業務フローを見直す

電子帳簿保存法にあわせて新しいシステムを導入する場合は、自社の経理担当者が混乱しないように業務フローを見直す必要があります。

導入前にマニュアルを作成しておくことで、業務フローに変更が出ても焦らず対応が可能です。なお、業務のサポートが可能な会計システムやクラウドサービスを選べば、業務がスムーズに進まなくても相談できます。

電子帳簿保存法に対応するなら帳票発行は「OneVoice明細」が便利

電子帳簿保存法に対応するなら、自社にあわせたシステムを導入しましょう。自社にあわせたシステムを導入することで、業務フローをなるべく変更せずに、電子帳簿保存法への対応が可能です。

OneVoice明細なら簡単な操作で帳票を発行でき、経理担当者が業務に慣れるまでの時間の短縮が可能です。

発行した帳票は、メールやWeb、FAXなどから取引先が自由に方法を選べます。希望すれば郵送もでき、電子データ以外での保管が可能です。導入前にはトライアル期間が設けられており、自社にあっているのか実際に使用してから判断できます。

OneVoice明細以外にもさまざまなサービスが提供されているため、自社の状況やコスト面を照らしあわせ、導入を検討しましょう。

まとめ|電子帳簿保存法に申請は不要!準備ができたら対応を開始しよう

本記事では、電子帳簿保存法に承認申請書の提出が必要なのか、申請以外の変更点を解説しました。

電子帳簿保存法は、2022年1月以降から事前申請がなくても対応が可能になりました。2022年の法改正ではほかにも、電子データを印刷しての保管が不可になり、罰則の規定も強化されています。

電子帳簿保存法に対応する際は、取引状況や業務フローの見直しをおこなうことでスムーズに移行が可能です。導入するサービスに悩む際は本記事を参考に、自社にあったシステムやクラウドサービスを選びましょう。