電子帳簿保存法はなぜ必要?法令の目的や紙保存が廃止された理由を解説

更新日:2025.06.26

ー 目次 ー

電子帳簿保存法の改正によって、帳簿や書類の電子化が推進されています。

しかし、「なぜ電子帳簿保存法が必要なのか」と疑問を抱く方は少なくありません。事業者のなかには帳簿や書類の電子化の必要性を感じておらず、電子帳簿保存法への対応を面倒と考える方も一定数います。

2024年に電子帳簿保存法が本格施行されたことで、電子取引をおこなう事業者は対応が義務化されました。対応の義務化に違反するとペナルティが科せられるため、電子取引をおこなう事業者はすみやかな対応が必要となります。

このような背景から、電子帳簿保存法の必要性を理解するためには、法令の目的や紙保存が廃止された理由を知ることが重要です。

本記事では、電子帳簿保存法がなぜ必要なのかについて、施行された目的や紙保存が廃止された理由、対応時の要件を交えて解説します。

電子帳簿保存法は、国税関係の書類を電子データとして保存するルールを定めた法律

電子帳簿保存法が施行される以前、帳簿や請求書などの書類は原則として紙で保存していました。

しかし、紙で保存していると、書類の経年劣化や保管スペースなどの問題が発生します。そのため、国税庁は電子帳簿保存法を施行することで、国税関係の書類を電子データとして保存することを認めました。

電子帳簿保存法が施行された当初は適用するための要件が多く、事業者の大半が対応に消極的でした。

その後、電子帳簿保存法は何度も改正を施行し、2022年には事前承認の廃止や要件の大幅な変更がおこなわれ、今では多くの事業者が対応を進めています。

電子帳簿保存法の目的は、正確な納税と書類管理の負担軽減!

電子帳簿保存法が最初に施行されたのは1998年のことです。もとは、正確な納税と紙媒体の書類による管理負担の軽減を目的としていました。

時代の移り変わりとともにペーパーレス化へのニーズが高まったため、現在までに何度も法改正が施行されています。また、近年では働き方改革やDX推進の側面もあり、幅広い目的を有している状態です。

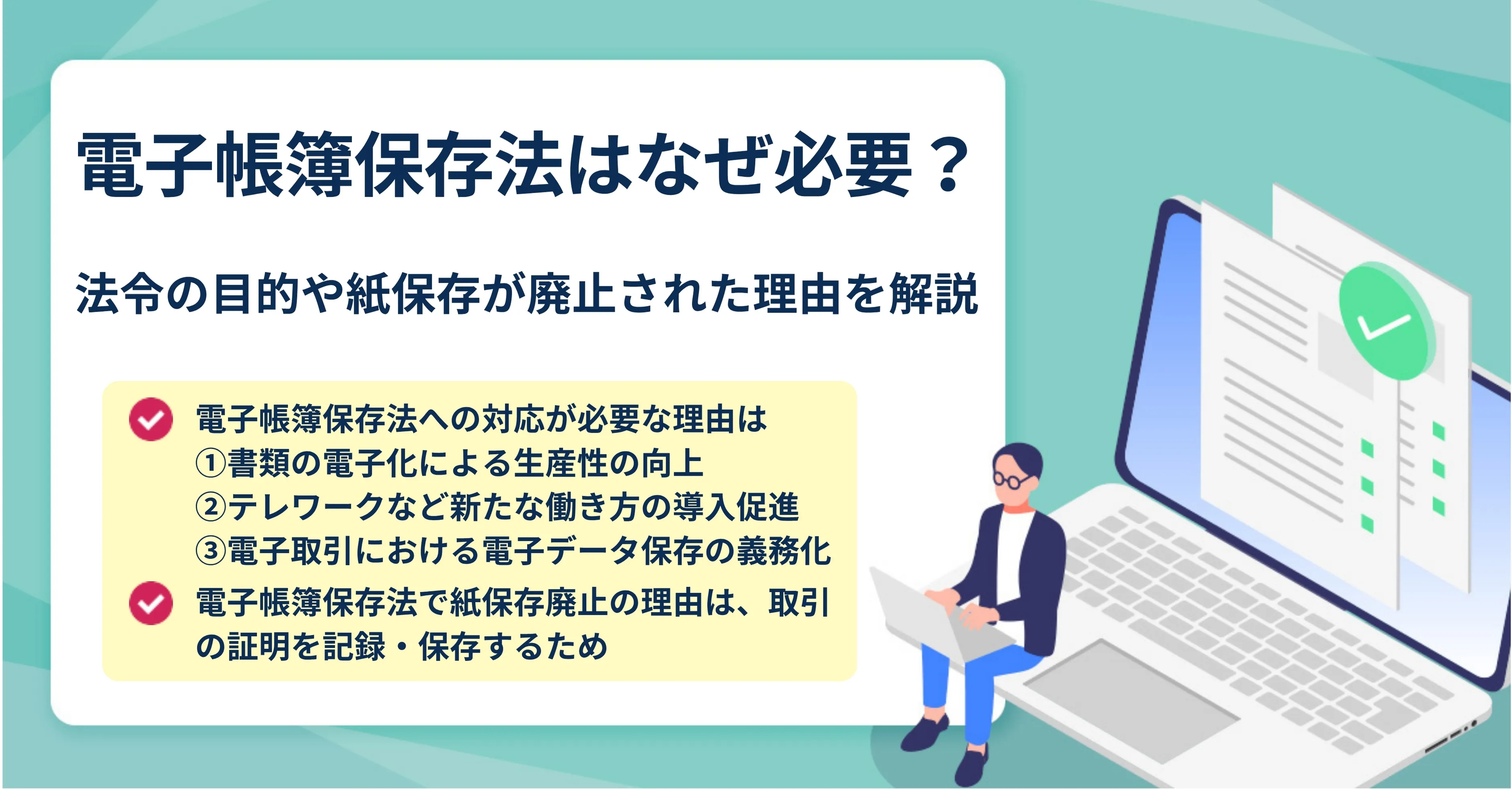

【なぜ?】電子帳簿保存法への対応が必要な3つの理由

電子帳簿保存法が施行されても、必要がないと考える方は少なくありません。

しかし、時代の変化に取り残されないためには、業務のデジタル化が求められます。電子帳簿保存法への対応が遅れると、罰則を受けたり、取引先の利便性が損なわれたりなどのリスクがあるため注意が必要です。

ここでは、電子帳簿保存法への対応が必要な3つの理由を解説します。

- 書類の電子化による生産性の向上

- テレワークなど新たな働き方の導入促進

- 電子取引における電子データ保存の義務化

①書類の電子化による生産性の向上

日本では多くの企業がまだ紙の書類を扱っており、諸外国と比べてペーパーレス化が遅れています。紙の書類を扱い続けるとコストがかかるため、各企業ではペーパーレス化が課題です。

そのため、電子帳簿保存法への対応によって企業で扱う書類を電子化できれば、コスト削減だけでなく生産性の向上にも期待できます。

②テレワークなど新たな働き方の導入促進

コロナ禍でテレワークが急速に普及しましたが、紙の書類を扱っているためにテレワークを導入できない企業がありました。

電子帳簿保存法に対応してペーパーレス化を推進すれば、テレワークなどの新たな働き方も導入が可能です。たとえば、ペーパーレス化と電子署名の導入によって書類への押印をなくせば、経理業務をテレワークでおこなえます。

働き方の選択肢が多いことは求職者にとって魅力的であり、企業のアドバンテージとなるため、優秀な人材の確保にもつながります。

③電子取引における電子データ保存の義務化

電子帳簿保存法が改正される前は、メールやダウンロードなどで発行・受領した書類を紙に印刷して保存できました。

しかし、2024年1月1日に電子帳簿保存法が本格施行されたことで、電子取引における電子データ保存が義務化されています。そのため、電子取引をおこなう事業者は、電子帳簿保存法にすみやかに対応しなければなりません。

電子取引の義務化に対応しない場合は、罰則が科せられるおそれがあるため注意してください。

電子帳簿保存法で紙保存廃止の理由は、取引の証明を記録・保存するため!

これまで、日本企業の多くが帳簿や書類を紙で保存していました。しかし、2024年1月1日以降は電子取引における紙保存が廃止されています。その理由は以下の2つです。

- 紙の書類と電子データの同一性・正当性を証明できない

- 税務手続きの電子化に対応しなければならない

電子取引に関しては紙面のみで対応すると、取引があったことを証明するための記録を保存できません。そのため、電子帳簿保存法に則ってデータを保存する際には、改ざん防止や検索機能、ディスプレイやプリンタの備え付けが要件となります。

紙のまま保存できる書類と保存できない書類とは?

電子帳簿保存法に対応する場合、紙のままで保存できる書類と保存できない書類を区別する必要があります。紙で受領した書類はそのまま保存できますが、電子取引で受領した書類は紙に印刷して保存できません。

そのため、書類がどちらに区分されるのかを把握して、適切に対応することが重要です。

ここでは、紙のまま保存できる書類と保存できない書類について解説します。

紙で発行・受領した書類は、紙のままで保存可能

紙で発行・受領した書類は、今までどおり紙のままで保存できます。紙のまま保存できる書類の具体例は以下のとおりです。

- 見積書

- 領収書

- 契約書

- 請求書

- 納品書

また、紙で受領した書類はスキャナで取り込むことで、電子データとしての保存も可能です。ただし、スキャナ保存では、国税庁が定めた要件を満たす必要があります。

電子データで発行・受領した書類は、紙での保存は不可

電子取引において発行・受領したデータとは、メールやダウンロードによってやり取りした書類のことです。これらの書類は、2024年1月1日以降は従来のように紙に印刷して保存できません。

法改正前は一定の条件を満たすことで、紙に印刷しての保存が認められていましたが、法改正によって紙保存が廃止されているため注意してください。

電子帳簿保存法で電子データを保存するための2つの要件

電子取引における帳簿や書類の保存では、いくつかの要件が定められています。これらの要件は複雑なため、誤りがないようしっかり理解しておかなければなりません。

適切に保存できていないと、青色申告の取消や100万円以下の過料が科せられるため注意が必要です。

ここでは、電子帳簿保存法で電子データを保存するための2つの要件を解説します。

- 真実性の確保

- 可視性の確保

①真実性の確保

電子取引では保存する帳簿や書類のデータが改変されていないことを担保するために、真実性を確保する必要があります。真実性の確保で満たすべき要件は以下のとおりです。

- タイムスタンプが付与されたあとの授受

- 授受後遅延なくタイムスタンプを付す

- データの訂正削除をおこなった場合にその記録が残るシステムまたは訂正削除ができないシステムの利用

- 訂正削除の防止に関する事務処理規程の備え付け

なお、タイムスタンプとは、電子データが改ざんされていない原本であることを示すためのものです。

②可視性の確保

電子化した帳簿や書類は、いつでも確認できるようにするために可視性を確保しなければなりません。可視性の確保で満たすべき要件は以下のとおりです。

- 電子計算機処理システムの概要を記載した書類の備え付け

- 見読可能装置の備え付け等

- 検索機能の確保

要件の「見読可能装置」とは、電子データを表示するパソコンのディスプレイやプリンタのことです。これらを備え付けて、必要に応じて電子データを確認できる状態が求められます。

また、誰が操作しても電子データを確認できるように、マニュアルの用意も必要です。

電子帳簿保存法がなぜ施行されるかに関してよくある質問

最後に、電子帳簿保存法がなぜ施行されるかに関してよくある質問を紹介します。

①国税庁が定める電子帳簿保存法の目的は?

国税庁では、正確な納税や紙媒体の書類による管理負担の軽減を目的として電子帳簿保存法を施行しました。

また、現在では電子帳簿保存法がペーパーレス化やDX推進にも貢献しています。

②電子帳簿保存法で紙保存できなくなるのはいつからですか?

2024年1月1日に電子帳簿保存法が本格施行されたことで、電子取引における電子データ保存が義務化されました。そのため、従来のようにメールやダウンロードで受領した書類は紙に印刷して保存できません。

③電子帳簿保存法にはデメリットしかないのは本当ですか?

電子帳簿保存法の施行には、以下のようなメリットがあります。

- 経理業務の効率化

- ペーパーレス化によるコスト削減

- 国税関係書類のセキュリティ強化

- オフィスの省スペース化

電子帳簿保存法に対応することで、企業は業務のデジタル化を推進できます。

まとめ|なぜ電子帳簿保存法が施行されるのかを理解して対応を進めよう

本記事では、電子帳簿保存法がなぜ必要なのかについて、施行された目的や紙保存が廃止された理由、対応時の要件を交えて解説しました。

電子帳簿保存法は、正確な納税と紙媒体の書類による管理負担の軽減を目的として導入された法律です。ペーパーレス化やDX推進を実現するために、現在までに何度も法改正が施行されています。

また、電子帳簿保存法は帳簿や書類の電子化を推進していますが、これまでどおり紙のまま書類を保存できるケースもあります。

そのため、自社の状況に応じて、必要なところから電子帳簿保存法への対応を進めるようにしましょう。