電子帳簿保存法における注文書の保存方法とは?金額なしの場合の対処法も解説

更新日:2025.06.26

ー 目次 ー

注文書は国税関係の書類にあたるため、電子帳簿保存法に対応した形で保存する必要があります。電子帳簿保存法は要件が複雑なため、事前に保存方法を確認しておくことが大切です。

しかし、注文書においては発行側と受領側で対応が異なるうえに、どちらの立場にもなり得るため確認事項は多いといえます。くわえて、注文書は発行側が様式を決めるため、受領側はどの様式でも検索・保管できる仕組みを整備しておかなければいけません。

本記事では、電子帳簿保存法における注文書について、保存方法や「金額なし」のような例外的な注文書の対処法などを解説します。

【前提】注文書は電子帳簿保存法の対象!

注文書は商品やサービスを注文する際に、依頼を引き受けてくれる企業に対して送付する書類です。「発注書」と呼ばれることもありますが、どちらも注文の意思を示す書類のため、同じものとして扱われています。

注文書については税務に関する書類に該当するため、電子帳簿保存法の対象となります。そのため、依頼者から注文書を受け取った場合は、電子帳簿保存法の要件を満たす形で保存しなければいけません。

なお、データ保存の要件に関しては保存方法によって異なるため、柔軟に対応できるよう事前に確認しておくことが大切です。

【結論】注文書で金額なしの場合には、空欄か0円で対応!

一般的に注文書には、発注者の情報や商品・サービス名、金額などが記載されています。ただし、まれに単価契約のように取引金額なしで記載されている注文書を受け取るケースがあります。

もし、注文書の金額が記載されていない場合であっても、電子データで受け取ったのであれば電子保存で対応しなければいけません。

なお、金額の欄に関しては空欄で保存をする、あるいは「0円」と記載して対応するのが一般的です。空欄で対応する場合は、電子帳簿保存法の要件を満たせるよう検索機能を使用できるようにしておきましょう。

電子帳簿保存法における注文書のデータ保存の要件

電子帳簿保存法では注文書をはじめ、さまざまな書類の保存方法の要件が定められています。この要件を満たしていないと罰則の対象となりかねないため、電子データを扱う際は事前に確認しておきましょう。

ここでは、電子帳簿保存法における注文書のデータ保存の要件について解説します。もっとも、電子帳簿等保存に関しては注文書の保存の際には利用しないため、以下に焦点を当てて要件を解説します。

- 電子取引によるデータ保存の要件

- スキャナ保存の要件

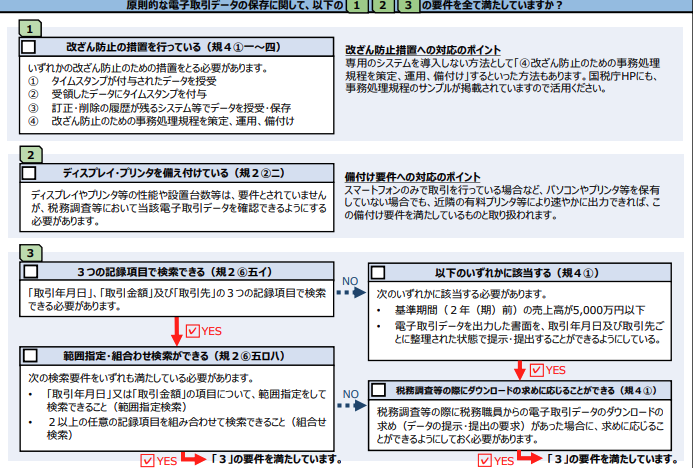

①電子取引によるデータ保存の要件

電子取引とは、取引で必要な情報を電子データとして送受信する取引のことです。

電子帳簿保存法では、電子取引でデータを保存する際は、「真実性の確保」と「可視性の確保」の2つの要件が定められています。

「真実性の確保」は4項目のいずれかを満たせていれば問題ありません。一方で、「可視性の確保」については以下の2番以降の項目をそれぞれ満たしている必要があります。

とくに「可視性の確保」は確認項目が多いため、漏れのないように1つずつチェックしましょう。

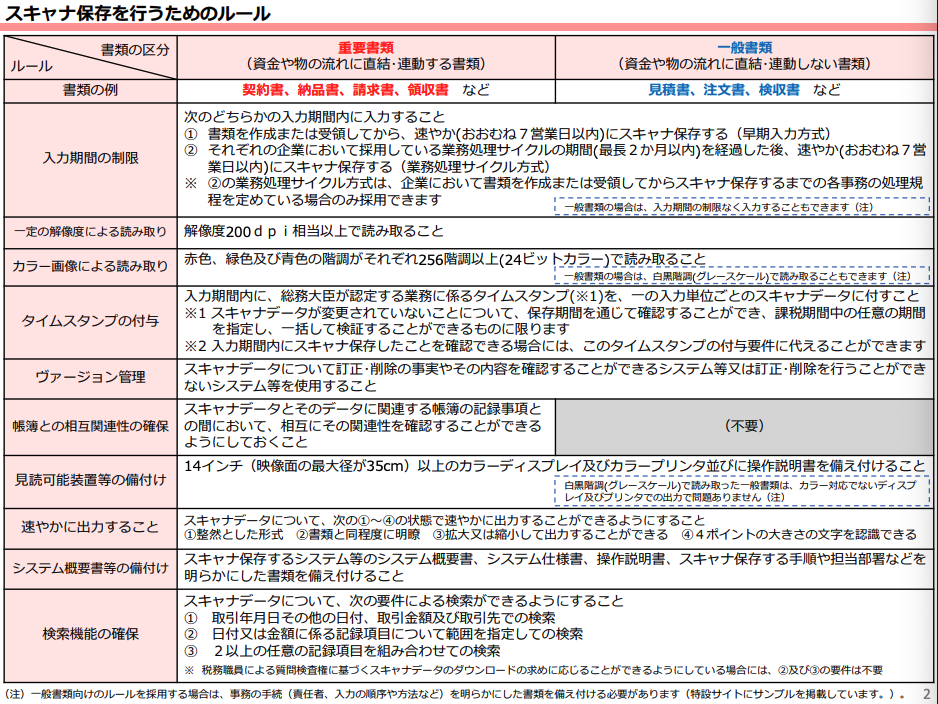

②スキャナ保存の要件

スキャナ保存とは、紙で受け取った書類を電子化して保存する方法です。

保存する際の要件については「重要書類」と「一般書類」の2種類に分かれており、注文書は一般書類に該当します。2つについて大きく異なる点はないものの、一般書類は「帳簿との相互関連性の確保」が不要なため、重要書類より少々手間がかからずに済むでしょう。

さらに、解像度やカラー画像の読み取りに関する決まりなど、電子取引によるデータ保存より詳細に要件が設定されています。

スキャナ保存での対応を考えている場合は、以下を参考に要件を満たしているか1つずつ確認しましょう。

電子帳簿保存法における発行側の注文書を保存する方法

電子帳簿保存法では、注文書の発行方法によって保存方法が大きく異なります。

ただし、発行側においては電子データと紙のどちらで発行するか選択権があるため、対応しやすいほうを選ぶのがおすすめです。

ここでは、発行側の注文書を保存する方法を2種類解説します。

- 電子データで発行する場合、電子取引のデータ保存に該当する

- 紙で発行する場合、電子取引のデータ保存に該当しない

①電子データで発行する場合、電子取引のデータ保存に該当する

注文書を電子データで送信した場合は、電子帳簿保存法の電子取引に該当します。そのため、電子取引の要件である「真実性の確保」と「可視性の確保」を満たせるよう、電子データを保存できる環境を整えなければいけません。

電子取引に関しては電子データでの保存が義務付けられているため、注文書のPDFをメール本文やクラウドサービスなどで送信する場合は対応できるように準備しましょう。

②紙で発行する場合、電子取引のデータ保存に該当しない

注文書を紙の状態でFAXや郵送でやり取りする場合は、電子帳簿保存法に該当しないため、紙のまま保存できます。また、電子保存で対応したい場合は、スキャナ保存を選択することも可能です。

ただし、スキャナ保存を選択する場合は、電子帳簿保存法の要件を満たさなければいけません。

紙の注文書を電子化する際は、要件を満たしているか事前に確認しておくのがおすすめです。

電子帳簿保存法における受領側の注文書を保存する方法

電子帳簿保存法では、受領側は発行側の発行方法によって注文書の保存方法が異なります。場合によっては普段利用している保存方法と異なる可能性があるため注意が必要です。

どちらでも対応できるように、事前に注文書の保存方法を確認しておきましょう。

ここでは、受領側の注文書を保存する方法を2種類解説します。

- 電子データで受領する場合、電子取引のデータ保存に該当する

- 紙で受領する場合、電子取引のデータ保存に該当しない

①電子データで受領する場合、電子取引のデータ保存に該当する

依頼者から注文書をメールやクラウドサービスなどで受け取った場合は、電子帳簿保存法に該当します。そのため、発行側の場合と同様に「真実性の確保」と「可視性の確保」を満たしたうえで、電子保存をしなければいけません。

発注する企業が電子取引の場合は、受注側に保存方法の選択権がないため、あらかじめ電子取引に対応できるように環境を整えておく必要があります。

②紙で受領する場合、電子取引のデータ保存に該当しない

依頼者から注文書を紙で受領する場合は、電子帳簿保存法の電子取引データに該当しません。

そのため、紙のまま保存することが可能です。また、紙の注文書を受け取る場合は発行側と同様に、紙保存とスキャナ保存のどちらかを選べます。

ただし、企業によって保存方法を変えていると混乱を招くおそれがあるため、どちらの方法を選択するか社内で統一しておくのがおすすめです。

注文書の保存期間は「5〜10年」と事業形態によって異なる!

電子データに関しては、データ保存の要件にくわえて保存期間にも注意しなければいけません。

注文書の保存期間に関しては、事業形態によって年数が異なります。保存年数については以下の表にまとめているため、該当する事業形態を参考にしてみてください。

なお、保存年数を設定できる会計システムもあるため、書類の種類や数が多い場合はシステムの導入も検討してみましょう。

|

事業形態 |

保存年数 |

|

副業 |

5年間(※1) |

|

個人事業主 |

原則5年間 |

|

法人 |

原則7年間(※2) |

(※1)前々年の収入が300万円を超える場合

(※2)欠損金額がある年度や青色申告書の提出がなく災害損失欠損金額がある場合は10年保存

まとめ|注文書は金額なしでも検索できるようにし、適切な方法で保存しましょう

本記事では、電子帳簿保存法における注文書について、保存方法や「金額なし」のような例外的な注文書の対処法などを解説しました。

注文書を処理する際は、まれに「金額なし」といった例外があるものの、電子帳簿保存法においては通常どおり対応する必要があります。電子帳簿保存法では、電子データでの保存時に検索できる状態にしておかなければならないため、「金額なし」の場合であっても同様に対処しましょう。

また、注文書の保存方法についても電子帳簿保存法にしたがって、電子取引の場合は電子データで保存する必要があります。保存方法については、注文書の発行方法に左右されるため、どちらでも対応できるように保存環境を整えておくことが大切です。

どのようなケースでも適切な方法で保存できるように、本記事を参考にしてください。