電子帳簿保存法で社内マニュアルを作成するメリットとは?記載内容や手順も解説

更新日:2025.06.26

ー 目次 ー

電子帳簿保存法では、データを保存する際に「真実性」と「可視性」を確保するように要件を定めています。保存要件は細かく定められているため、対応する前に社内マニュアルを作成しておくことで、ミスを減らすことが可能です。

社内マニュアルにはミスを防ぐ以外にも、業務フローが明確になり、社員の業務効率向上といったメリットもあります。

ただし、社内マニュアルに必要事項が網羅されていない場合、かえって社員の混乱やミスを招く可能性があるため、注意が必要です。

本記事では、電子帳簿保存法で社内マニュアルを作成するメリットについて、記載内容や手順を解説します。

電子帳簿保存法で社内マニュアルを作成するメリットとは?

電子帳簿保存法における社内マニュアルの作成は、保存要件を満たしやすくなる、業務効率の向上が見込めるなどのメリットがあります。

メリットを理解しておくことで、マニュアルの必要性が明確になり、マニュアル作成後の効果検証や改善案の洗い出しが進めやすくなるでしょう。

ここでは、電子帳簿保存法で社内マニュアルを作成するメリットを解説します。

- 電子帳簿保存法の要件を満たしやすくなる

- 業務効率向上につながる

- 保存する書類が明確になる

①電子帳簿保存法の要件を満たしやすくなる

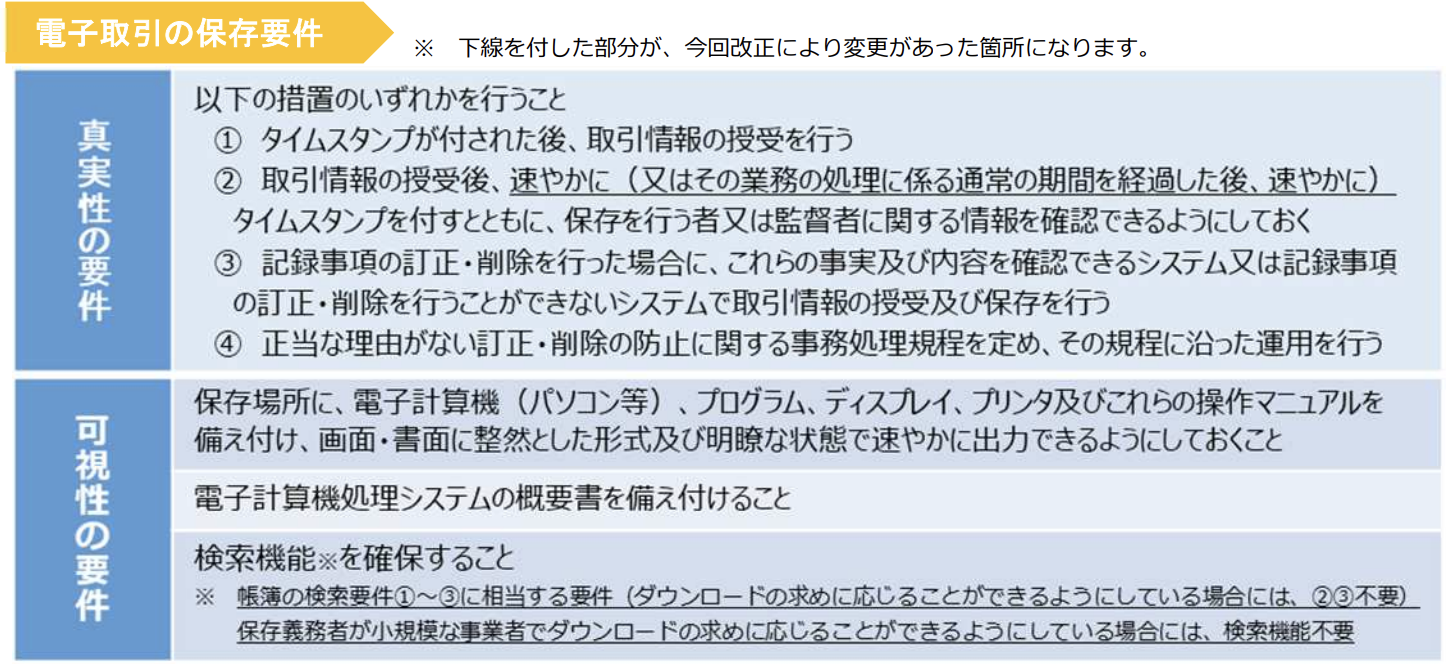

電子帳簿保存法では、保存する際の要件が定められています。要件は「真実性の確保」と「可視性の確保」にわかれており、どちらも満たす形で保存しなければなりません。

「真実性の確保」では、訂正・削除の防止に関する社内マニュアルを設けるように定められています。社内マニュアルを作成しておくことで、真実性の確保の要件を満たせ、データ自体は可視性が確保できるよう対応すれば問題ありません。

②業務効率向上につながる

電子帳簿保存法への対応に向けて社内マニュアルを整備することで、書類を保存するまでの手順が明確になります。

担当者が不在であっても、後任者がマニュアルを確認するのみで業務を遂行できるため、引き継ぎにかかる負担を大きく軽減できます。電子化業務を経理担当者しかできない事態を避けられ、トラブルが発生した際や繁忙期にも安定して業務を進められるでしょう。

③保存する書類が明確になる

電子帳簿保存法における対象書類は多岐にわたるため、社内マニュアルを作成することで、保存対象の書類が明確になります。これにより、処理の漏れや誤認識を防ぎ、関係者全体の認識をそろえることが可能です。

電子帳簿保存法では書類が一般書類と重要書類にわかれており、保存方法によっては要件が異なります。書類ごとの業務フローを定めておくことで、誤った対応を避けられるでしょう。

【サンプル】電子帳簿保存法での社内マニュアルの見本

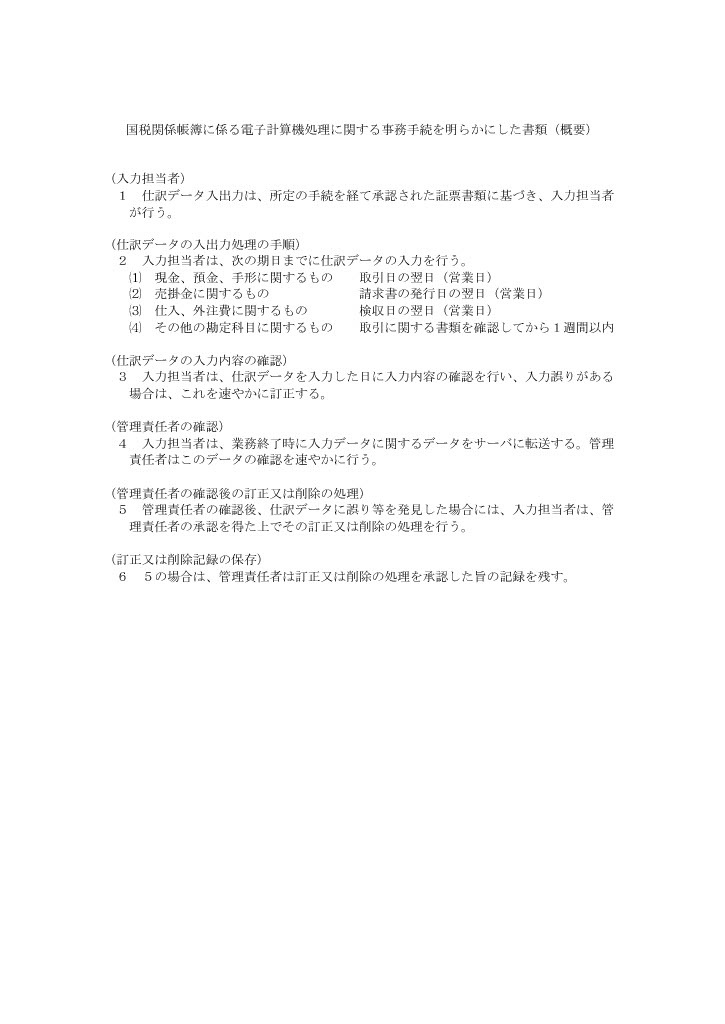

社内マニュアルを作成する前に、国税庁が用意したサンプルを確認しておくことで、誤った内容を作成する心配がなくなります。

また、スキャナ保存の社内マニュアルに関しても、国税庁のサイトではサンプルが公開されています。スキャナ保存のサンプルは分量も多いため、確認したうえで、自社に必要な部分を参考にしましょう。

電子取引における社内マニュアルのサンプルは、以下のとおりです。

電子帳簿保存法の社内マニュアルに記載する内容

電子帳簿保存法の社内マニュアルに記載する内容は、法律の概要や対象書類などがあります。また、運用手順やデータの管理責任者を記載することで、一目見て作業の流れや質問相手が明確になります。

社内マニュアルを作成しても、抜け漏れがあってはかえって作業の効率を下げてしまうため、作成時は項目が抜けていないかをチェックしましょう。

ここからは、電子帳簿保存法の社内マニュアルに記載する内容を解説します。

- 電子帳簿保存法の概要

- 電子帳簿保存法の対象書類

- 運用手順

- データの管理責任者・処理責任者

①電子帳簿保存法の概要

社内マニュアル内には、電子帳簿保存法の基本的な内容を記載しましょう。たとえば、電子帳簿保存法が導入された背景を記載しておくことで、業務の必要性が明確になり、実務へ落とし込みやすくなります。

とくに、電子取引やスキャナ保存に該当する要件を簡潔に整理しておくことで、従業員が疑問に思いやすい部分を解決でき、業務が止まる可能性を減らせます。

②電子帳簿保存法の対象書類

社内マニュアルに対象書類を記載することで、どの書類を保存すべきかが明確になります。

なお、電子帳簿保存法では書類の区分が重要書類と一般書類にわかれています。それぞれの代表的な書類や保存方法も併記しておくことで、実務での混乱を防ぐことが可能です。

|

重要書類 |

請求書・領収書・見積書・納品書など決算や申告に関連する書類 |

|

一般書類 |

交通費精算書・業務日報など、事業に関わるが決算や申告に直接影響しにくい書類 |

③運用手順

社内マニュアルに保存業務の手順を具体的に記載することで、担当者以外が業務をおこなう場合にも迷わず実行できます。運用手順の例は以下のとおりです。

- 電子書類をスキャン・受領

- フォルダに保存

- タイムスタンプを付与

- アップロード

④データの管理責任者・処理責任者

保存業務においては、トラブルや不明点が発生する可能性もあるため、社内マニュアルに管理責任者や処理責任者を明記しておくことが重要です。責任者の連絡先や役職名を記載しておくことで、不明点が発生しても問い合わせ先が明確になり、迅速な対応ができます。

電子帳簿保存法の社内マニュアルを作成する際の手順5ステップ

電子帳簿保存法の社内マニュアルは、順序を守って作成することで抜け漏れがなくなります。作成時は、保存するデータの範囲を明確にして、データ保存の業務フローを決めることから対応しましょう。

ここでは、電子帳簿保存法の社内マニュアルを作成する際の手順を5ステップにわけて解説します。

- 保存するデータの範囲を明確にする

- データ保存の業務フローを決める

- 責任者・処理責任者を決定する

- 保存業務の疑問点を確認する

- 従業員へルールを周知する

①保存するデータの範囲を明確にする

社内マニュアルを作成する前に、自社で保存対象となるデータの範囲を明確にしましょう。

企業によって受領方法や扱う書類が異なるため、それぞれがスキャナ保存なのか電子取引なのかを分類することで、社内マニュアルが作成しやすくなります。

②データ保存の業務フローを決める

保存するデータの範囲が明確になったら、データを保存する際の業務手順を定めましょう。

社内マニュアルを作成する際は、事前にシミュレーションしておくことで、非効率な工程や不明点が明確になり、改善することが可能です。

③管理責任者・処理責任者を決定する

電子帳簿保存法の社内マニュアルには、トラブル時の対応がスムーズになるよう、最終的な責任を持つ管理者や、実務を担当する処理責任者を記載しておきましょう。

たとえば、中小企業では代表者や経理部長、大企業では管理本部の責任者が該当するケースが一般的です。

④保存業務の疑問点を確認する

社内マニュアルを作成する際に、社員に対して電子帳簿保存法に関する疑問点をヒアリングしておくことで、ほかの社員も気にするポイントを洗い出せます。

ヒアリング内容をもとに「よくある質問集」を作成しておき、社員が社内マニュアルに目を通すことで疑問点を解決できるよう準備しましょう。

⑤従業員へルールを周知する

作成した社内マニュアルは、ただ配置するのではなく関係者全員に周知しておきましょう。従業員全体が保存ルールを把握していれば、別の担当者が作業を引き継いでも、ミスのリスクを最小限に抑えることが可能です。

まとめ|電子帳簿保存法の社内マニュアルを作成しよう

本記事では、電子帳簿保存法で社内マニュアルを作成するメリットや記載内容について解説しました。

電子帳簿保存法では、社内マニュアルを作成しておくことで、社員の業務効率を高められるうえ、保存要件を満たしやすくなります。

社内マニュアルを作成する際は、従業員への周知を徹底して、内容を把握していない社員を作らないようにしましょう。このような点に注意することで、経理担当者以外が電子帳簿保存法関係の業務をおこなう際も、混乱する心配をなくせます。