【年収の壁引き上げ】経理業務に与える影響は幅広い!控除額引き上げの業務負荷とその対策

更新日:2026.01.29

ー 目次 ー

2026年度の税制改正では、所得税の課税最低限(いわゆる「年収の壁」)が178万円へ引き上げられる方向で整理が進んでいます。今回の見直しは、物価上昇に応じて控除額を定期的に調整する枠組みを導入しつつ、特例措置を組み合わせて178万円水準を実現する設計です。

一方で、影響は「給与計算の設定変更」だけにとどまりません。所得税の基準が動いても、社会保険や住民税は別のロジックで判定が走るため、従業員説明・問い合わせ対応・人事労務との連携といった運用コストが増えやすくなります。

さらに見落とされがちなのが、就業調整の緩和や外部人材活用の増加が、請求書の件数や検収フロー、配賦・再請求といった月末月初業務に二次的な負荷として跳ね返る点です。本記事では、制度変更の要点と、経理実務で発生しやすい負荷、そして具体的な対策を整理します。

参考:令和8年度税制改正の大綱

※本記事は、2026年度税制改正大綱など公開情報をもとに整理しています。今後、国会審議等で内容が変更される可能性があります。

なぜ今「年収の壁」が話題なのか?

2026年度税制改正では、所得税の課税最低限(いわゆる「年収の壁」)を178万円水準へ引き上げる方向で整理が進んでいます。今回の特徴は、基礎控除・給与所得控除(最低額)を物価上昇率に応じて2年に1度見直す枠組みを整えた点にあります。

ただし、この「178万円」は所得税側の見直しであり、住民税が同じ設計で連動するとは限りません。税目間で基準が並走しやすく、企業実務では説明・管理コストが増える可能性があります。ここでは「年収の壁」がどのような仕組みか、なぜ話題になっているのか、そして関係する控除の種類やこれまでの経緯について整理します。

- 年収の壁とは?

- なぜ注目されているのか

- 控除の種類と今までの経緯

年収の壁とは?

「年収の壁」とは、収入がある一定額を超えたときに、税金や社会保険料の負担が新たに発生し、その結果として手取り収入が大きく減ってしまうポイントを指します。たとえば、基礎控除や給与所得控除などの仕組みにより、一定の年収までは税負担がかかりませんが、そのラインを超えると急激に可処分所得が減少するため、多くの人がこの基準を意識して働き方を調整する傾向があります。

なお「壁」は税だけでなく社会保険にも存在します。所得税の壁が動いても、社会保険の加入要件や扶養判定は別ロジックで動くため、実務では制度の並走を前提に設計する必要があります。

たとえば、パートやアルバイトで働く方が、この壁を意識して勤務時間を調整するケースが多く見られます。企業側もこの影響で人員配置や採用計画に工夫が求められる状況です。

なぜ注目されているのか

現在「年収の壁」が特に注目されている理由のひとつは、人手不足が深刻化している点です。パートやアルバイトの従業員が年収の壁を意識し、一定以上働くことを控えることで、特に小売やサービス業では必要な労働力を確保しづらくなっています。

加えて、今回の非課税枠引き上げによって手取りが増える見込みとなり、より多くの人が働きやすくなる期待が高まっています。一方で、企業側は給与計算や人件費管理の煩雑さが増すため、経理業務の負荷増加も課題となっています。

控除の種類と今までの経緯

所得税の非課税枠は、主に「基礎控除」と「給与所得控除」という2つの控除によって成り立っています。基礎控除はすべての納税者が対象となる基本的な控除枠であり、給与所得控除は給与を得ている人が実際の経費に代わるものとして適用されます。さらに、配偶者控除や配偶者特別控除、特定扶養控除など、家族構成や状況に応じた控除も用意されています。

これまでの経緯としては、物価上昇への対応や就業調整緩和の観点から控除額の見直しが繰り返し行われてきました。近年の議論は、就業調整だけでなく、物価上昇局面で、控除が据え置かれることによる実質負担増をどう調整するか、という論点にも広がっています。

直近の税制改正では、基礎控除の金額が従来よりも増額され、62万円となるほか、給与所得控除の最低額も69万円へと拡大される予定です。これにより、所得税や住民税の課税対象となる所得の範囲が広がり、多くの人にとって非課税となる年収の上限が引き上げられることになります。

年収の控除と経緯

年収の壁の引き上げに関連して、実際にどのような控除があるのか、また制度変更の流れがどのようなものだったのかを整理します。加えて、2026年度から導入される物価連動型の新しい税制についても触れていきます。

これらの変化は、給与計算や年末調整など経理実務にも大きく関わるため、概要を押さえておくことが重要です。

- 控除の種類と概要

- 経緯

- 2026年度から物価に連動した税制へ

控除の種類と概要

経理実務でまず影響が大きいのは、給与計算・年末調整の基礎となる「基礎控除」「給与所得控除」、および扶養判定に関わる各種控除です。

控除には多様な種類があり、それぞれ適用される人や金額、条件が異なります。たとえば、すべての納税者が受けられる基礎控除、給与所得者に対して認められる給与所得控除、配偶者の年収が一定基準以下の場合に利用できる配偶者控除、配偶者の収入が一定範囲内で段階的に適用される配偶者特別控除、さらに学生や特定の扶養親族を対象とした特定扶養控除などが代表的です。これらの控除を適切に活用することで、課税所得を減らし、納税者の負担を軽減することができます。

これらの控除を活用することで、課税対象となる所得額が圧縮され、結果として納める税金の額が少なくなる仕組みです。

経緯

これまで、控除額や所得基準は経済状況や社会情勢の変化に応じて段階的に見直されてきました。特に近年では、物価の上昇や労働市場の変化、就業調整の実態を踏まえて、基礎控除や給与所得控除の引き上げが議論されてきました。

こうした経緯の中で、働き方や雇用形態の多様化に対応しつつ、中低所得者への配慮や公平性の観点からも控除制度が調整されてきた背景があります。今回の大綱では、こうした見直しを都度改正ではなく、物価上昇率を使って定期的に調整する仕組みへ寄せた点が特徴です。

2026年度から物価に連動した税制へ

2026年度の税制改正では、基礎控除や給与所得控除の金額が、今後は物価の変動に合わせて自動的に見直される制度が導入される予定です。具体的には、直近2年間の消費者物価指数の変動率をもとに、控除額が定期的に調整される仕組みとなります。今回決まった基礎控除額は以下になります。

| 合計所得額 | 基礎控除額 |

| 2,350 万円以下 | 62 万円 |

| 2,350 万円を超え 2,400 万円以下 | 48 万円 |

| 2,400 万円を超え 2,450 万円以下 | 32 万円 |

| 2,450 万円 | 16 万円 |

上記に合わせて、給与所得控除についても65 万円の最低保障額を 69 万円に引き上げられます。

これにより、パートやアルバイトの方々が働き方を調整する必要性が緩和される一方、経理担当者には年末調整や給与計算システムの設定変更など、実務面での対応が求められることとなります。

経理業務への影響

2026年度から「年収の壁」が178万円へと引き上げられることで、経理部門には幅広い業務上の影響が発生します。直接的な給与計算や年末調整だけでなく、社会保険や住民税との整合性、人件費や予算管理、さらには控除金額の変更に伴う一連の業務フロー見直しも求められます。

ここでは、それぞれの観点から具体的な業務インパクトを整理し、今後の経理実務で押さえるべき要点を展開します。

- 今回の「年収の壁178万円」引き上げが経理業務に与える影響

- 給与計算・年末調整の対応

- 社会保険・住民税とのズレ管理

- 人件費・予算管理への影響

- 控除金額が変更することによる経理業務の深堀

今回の「年収の壁178万円」引き上げが経理業務に与える影響

年収基準が178万円に引き上げられることで、経理部門ではまず所得税の課税対象となるラインが変更されるため、これに伴い給与計算や年末調整の業務内容を見直す必要が出てきます。特に、控除額や課税判定の基準が変わることで、既存の業務手順やシステム設定の調整が不可欠となります。

さらに、パートやアルバイトの勤務時間が増えることで、給与支給の件数や支給額の変動が多様化し、経理担当者の業務量が一時的に増加する可能性があります。

給与計算・年末調整の対応

今回の制度変更により、所得税の基礎控除や給与所得控除の金額が見直されるため、源泉徴収税額表や年末調整の計算方法も変更が必要となります。経理部門では、給与計算システムの控除設定を最新の内容に更新し、新しい控除額に基づいた計算が正しく行われるかどうかの検証作業も求められます。

パートやアルバイトの就業調整が緩和されることで、給与計算の件数が増加し、年末調整の作業もより複雑になります。そのため、現行の業務フローやマニュアルを見直し、必要に応じて改訂することが重要です。

社会保険・住民税とのズレ管理

所得税の非課税枠が拡大されても、社会保険には106万円や130万円といった異なる基準が残ります。そのため、給与支給額が複数の「壁」をまたぐ従業員が増加し、社会保険と住民税の手続きでズレが生じやすくなります。

経理と人事が連携し、従業員への説明や実務処理の調整を適切に行う必要があり、特に年末や年度替わりなどの処理が集中する時期には注意が必要です。

人件費・予算管理への影響

パートやアルバイトの稼働増加により、全体の人件費が変動しやすくなります。これにより、部門別や拠点別の予算管理・採算管理にも見直しが必要となる場合があります。

年度予算や中期計画の再設定、部門ごとのコスト配賦の見直しも求められ、予実管理の負荷が増大します。経理担当者は、変化した実績データに基づく迅速な予算修正や報告体制の強化が重要となります。

控除金額が変更することによる経理業務の深堀

控除額の変更は、単に給与計算システムのマスタを修正するだけでは済みません。これに伴い、給与明細や税額通知書のフォーマット変更、関連する証憑管理、年末調整時の説明資料の改訂など、周辺業務にも影響が及びます。

また、従業員からの問い合わせ対応やシステム検証作業など、通常業務に加えて臨時の対応が必要になるため、経理部門全体の業務負荷が一時的に上昇します。業務効率化やワークフローの最適化により、こうした影響を最小限に抑える取り組みが求められます。

請求や配賦などの業務への影響も気にするべき

年収の壁が178万円に引き上げられることで、経理業務に求められる対応は給与計算や年末調整だけにとどまりません。月末月初に集中する請求処理や配賦業務の負荷も大きく変化することが想定されます。

特に、外注や派遣スタッフの稼働増加に伴う請求件数の増加、検収や承認フローの煩雑化、配賦キーの見直しによる再請求対応、締め日や検収基準の厳格化ニーズが経理部門の現場に新たな課題をもたらします。

ここでは、控除額変更が請求業務や配賦業務にどのような影響を与え得るかを具体的に整理し、対応すべきポイントを明確にします。

- 月末月初に集中する業務

- 外注・派遣稼働増による請求件数の増加

- 検収・承認フローの負荷増加

- 人件費配賦キー変更による再請求・精算の見直し

- 締め日・検収基準の厳格化ニーズ

月末月初に集中する業務

経理部門の多くの業務は月末月初に集中しやすく、特に月次決算や請求処理、給与計算、伝票処理などは同時並行で進むため、時間的余裕がありません。請求書処理に最も多くの単純作業が発生し、担当者の工数を圧迫しています。

控除額引き上げに伴い、給与計算システム改修や従業員対応など新たな業務も増えるため、既存業務を効率化することが、全体の負荷軽減に直結します。

特に、支払業務は事業継続に直結するため、優先順位を高く設定する必要があります。

外注・派遣稼働増による請求件数の増加

年収の壁が高くなることで、パートやアルバイトの就業調整が緩和され、飲食業や小売業など多拠点展開する業界では多くの人材を確保する必要もあることから、外部人材の稼働が増加する傾向が強まるかもしれません。外注や派遣スタッフの必要性が増し、それに伴って請求書の件数や金額が増える可能性が高まります。

経理部門では、これら大量の請求書処理を迅速かつ正確に行う必要があり、ワークフローの自動化や電子化の検討が現実的な対応策となります。

検収・承認フローの負荷増加

稼働量が増加すると、検収漏れや承認遅延による請求遅延のリスクが高まります。

特に、複数拠点や多店舗展開企業では、現場での検収、本社での承認といった二段階のフローがボトルネックになりやすい状況です。検収締め日の明確化や承認の目安時間設定、電子承認システムの導入などで、負荷を分散し、業務停滞を防ぐ仕組みが求められます。

人件費配賦キー変更による再請求・精算の見直し

パートや外注の稼働比率が変動すると、原価配賦や部門別採算管理の基準となる配賦キー(例:労働時間や人数、案件単位)も再設定が必要になる場合があります。これにより社内再請求や精算処理の見直しが発生し、配賦ロジックや請求単価の再検討が不可欠となります。

定期的な配賦キーの見直しと、それに即した請求システムの自動更新機能が、ミスや手戻りの防止に効果的です。

締め日・検収基準の厳格化ニーズ

請求件数の増加とともに、締め日直前の検収漏れや差戻しが増えるリスクも高まります。締め日や検収基準を厳格化し、検収完了のチェックや自動通知機能を請求業務のワークフローに組み込むことで、業務遅延や支払ミスを防ぐ体制が重要です。経理現場では、業務プロセスを標準化し、工数増加リスクに備える動きが求められます。

影響を塞ぐためのポイント

年収の壁が178万円へ引き上げられることで、経理現場には控除額対応に伴うさまざまな業務負担が発生します。給与計算や年末調整だけでなく、請求書処理や決算関連、法制度対応まで影響範囲は広がります。この章では、実際に企業で取り組まれている負担回避策や自動化の例、決算早期化・統制強化の動き、そして最新の法制度対応まで、具体的な対策ポイントを展開します。

各ポイントごとに、現場での実務をどう効率化し、法改正時の混乱やミスを防ぐかを掘り下げていきます。

- 控除額変更による負担回避で実施されている例

- 給与・年末調整処理周りのDX化

- 請求書・帳票処理の自動化

- 決算早期化・統制強化

- 法制度・内部統制対応

控除額変更による負担回避で実施されている例

控除額が変わるタイミングでは、経理部門では事前の制度理解と準備が重要です。たとえば、給与計算や年末調整のマニュアルを都度見直し、変更点をわかりやすくまとめた資料を社内で共有したり、税額表など関連帳票の切り替え時期を明確化する企業が増えています。

また、部門横断で人事・労務と情報連携の体制を強化し、従業員向けの説明会やFAQを準備することで、現場からの問い合わせ集中を事前に分散させる取り組みも見受けられます。これらの事前準備によって、控除変更時の突発的な業務負荷を最小限に抑えることができます。

給与・年末調整処理周りのDX化

年収の壁引き上げのような法改正時には給与・年末調整業務の負担が増加しますが、近年ではAI-OCRを活用して給与明細や調整書類を自動で読み取り、仕訳まで自動連携するシステムの導入が進んでいます。これにより、控除額や年収区分変更にともなう複雑な計算処理も定型化しやすくなります。

さらに、クラウド会計やワークフローシステムを通じて、証憑の集約から支払・仕訳までを一元管理することで、適格請求書や電子帳簿保存法への対応もスムーズに行えるようになっています。

請求書・帳票処理の自動化

請求書や帳票の処理は、紙と電子が混在しやすく、控除変更時には証憑管理の手間が増します。そこで、クラウド型の請求書受領システムを導入し、紙・電子双方のデータを一括で受け取り電子化する企業が増加しています。OCR機能を活用して帳票データを自動で読み取り、会計システムへ連携することで、二重入力や転記ミスも減少させます。

控除や保険料など変更点の反映も迅速に行えるようになり、年末調整の証憑管理や法定保存要件にも対応しやすくなります。

決算早期化・統制強化

控除額変更は決算業務にも影響を与えます。勘定照合の自動化を進めることで、給与や控除関連の未消込項目を即時に把握できるようになり、控除漏れなどのミス防止につながっています。また、多拠点や子会社を持つ企業では、連結会計のクラウド化により、各拠点の年末調整結果や財務情報をリアルタイムで集約する動きが進んでいます。

これにより決算スピードが向上し、統制強化・ガバナンス確保にも寄与しています。

法制度・内部統制対応

近年の法改正に合わせて、電子帳簿保存法やインボイス制度の要件を満たすシステムを導入し、証憑の電子保管や適格請求書管理を徹底する企業が増えています。特に、申請から承認、仕訳登録までを電子ワークフローで一元化し、控除額の変更があっても全社的に定型処理ができる体制を整えることで、改正対応時の混乱や属人化を防ぐことができます。

これらの取り組みにより、法対応と業務効率化を両立しつつ、内部統制のレベルアップを図っています。

優先すべき事項は?

経理部門が直面する業務負荷は、年収の壁引き上げだけでなく多岐にわたります。控除額変更や給与計算の対応はもちろんですが、支払遅延や法令対応など、企業運営において優先的に管理すべきポイントが存在します。

この章では、年収の壁に直接関係しないが、経理実務として見落とせない重要事項を整理し、なぜそれらを優先すべきかを解説します。

- 年収の壁引き上げによる業務影響以外の優先事項

- 支払遅延

- インボイス制度と電子帳簿保存法

年収の壁引き上げによる業務影響以外の優先事項

年収の壁引き上げ対応の裏で、経理の現場では請求処理や支払業務、各種法令対応といった日常業務も並行して進める必要があります。特に、支払処理の遅延や請求書の受領ミスは、取引先との信頼関係を損なうだけでなく、遅延損害金や業務停止のリスクにも直結します。

また、経理部門のリソースを年収の壁対応だけに偏らせてしまうと、既存業務の抜け漏れやヒューマンエラーが発生しやすくなります。日常的な請求業務や支払管理も、優先度を高く設定して確実に処理できる体制を維持することが、経理全体の安定運営につながります。

支払遅延

支払遅延は、経理部門が最も警戒すべきリスクの一つです。支払いが遅れることで、取引先からの信用低下や納品遅延、最悪の場合はサービス供給停止に発展するケースも見受けられます。

特に、月末月初は業務が集中しやすく、処理漏れが発生しやすいため、請求書の受領から支払までのワークフローを見直し、支払日や支払方法の統一を図ることが重要です。こうした仕組みづくりは、月次決算や予実管理にも波及効果があり、企業の事業継続に不可欠な基本業務といえます。

インボイス制度と電子帳簿保存法

インボイス制度や電子帳簿保存法の対応も、経理の優先事項から外せません。税制改正や法令遵守の観点から、適格請求書の正確な受領・保存・支払処理が求められるため、紙と電子の請求書混在や、各拠点ごとに異なる受取方法といった煩雑さをいかに解消するかが課題となります。

加えて、電子請求書の保管やタイムスタンプ付与など、最新の法要件に沿った処理体制を整備することで、監査対応や内部統制の強化にもつながります。これらの法令対応は「後回しにできない」業務として、早期の体制整備が必要です。

請求処理は外部委託も手段として考えておく

年収の壁引き上げにより業務負荷が増す中、経理部門が特に悩まされるのが請求処理の効率化です。請求書業務は、紙と電子データが混在し、フォーマットや支払日がバラバラなため、一元管理や自動化が難しい現実があります。

加えて、インボイス制度や電子帳簿保存法への対応も同時に求められ、経理担当者の負担は増加の一途をたどっています。こうした状況で、社内リソースだけでの対応に限界を感じている企業も少なくありません。

請求処理の外部委託や一括請求サービスの活用は、業務の根本的な効率化やリスク低減につながる選択肢として現実味を帯びています。実際に、請求処理の外部委託により支払遅延やヒューマンエラーが減少し、経理部門が本来注力すべき業務に時間を割けるようになった事例も出ています。

もし、現状の請求処理や法令対応で課題や不安を感じているのであれば、外部委託の検討は有効な一手です。

- 請求処理は効率化が難しい

- 一括請求サービスによる請求業務効率化

請求処理は効率化が難しい

請求書の処理は、経理業務の中でも特に効率化が困難な領域です。その理由は主に4つあります。第一に、紙と電子の請求書が混在していることです。現場や拠点によって受け取り方法が異なり、郵送・メール・Web取得などバラバラな請求書が毎月発生します。

第二に、各請求書のフォーマットが統一されておらず、内容の確認・入力に都度手間がかかることで、第三にインボイス制度対応や電子帳簿保存法への対応が必須となり、従来よりも保管・保存の手続きが煩雑になったことです。第四は、支払日や支払方法が請求ごとに異なるため、支払漏れや遅延リスクが常に存在する点です。

特に通信費や水道光熱費といった毎月必ず発生する経費は、これらの課題が複合的に絡み合い、担当者の工数を大きく圧迫します。加えて、業務が多拠点化・多店舗化している企業ほど、請求書の数と管理対象が増え、ますます効率化が困難となります。

こうした状況下で、請求処理の手間やリスクを社内だけで解消しようとするのは現実的に限界があると言えます。

一括請求による請求業務効率化

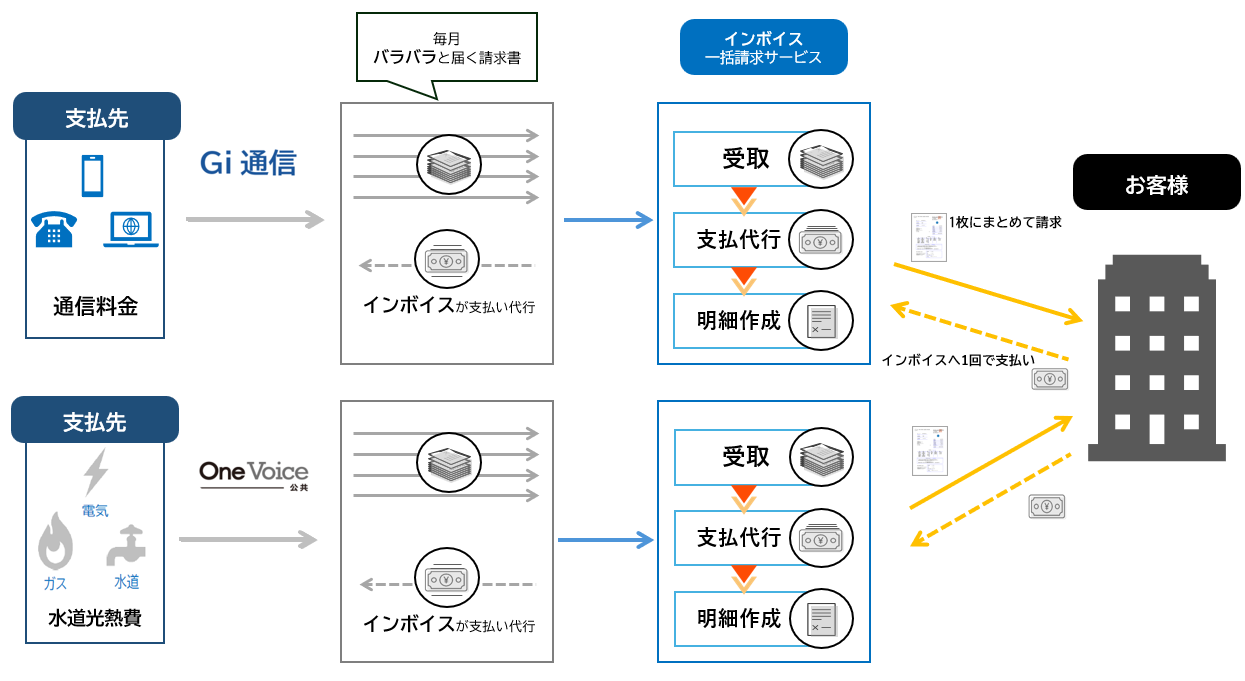

こうした請求処理の課題に対し、一括請求は業務負荷の軽減に大きく貢献します。たとえば、通信費や水道・電気・ガスなど、毎月各拠点ごとに届く請求書をまとめて一括で受領し、立替払いしてくれる仕組みを利用すれば、経理担当者が複数の請求書を個別に処理する必要がなくなります。

さらに、請求書の電子化・一元管理により、内容確認やデータ化、部門別集計などの手間も削減できます。実際に一括請求サービスを導入した企業では、支払依頼や社内承認の回数が大幅に減り、ヒューマンエラーや支払漏れも防げたという声が上がっています。

また、電子請求書の発行はインボイス制度や電子帳簿保存法への対応にも直結し、法令順守の観点からも安心です。これらの仕組みを活用することで、経理部門は月末月初の繁忙期に余裕を持って他業務にリソースを振り分けられるようになります。

この通信費や水道光熱費の一括請求サービスを取り扱うのがインボイスの「Gi通信」と「One Voice公共」です。請求書処理の自動化や外部委託に興味がある方は、ぜひ一度ご相談いただければ、現状に合わせて最適な効率化案をご提案します。

インボイスの一括請求サービスで工数削減を実現

年収の壁引き上げによって経理担当者の業務負荷が増加するなか、請求業務の効率化は避けて通れない課題です。特に通信費や水道光熱費など、毎月多くの拠点から届く請求書は受取方法もフォーマットもバラバラで、処理や支払いの手間が膨大になりがちです。

インボイスの一括請求サービスを活用することで、これらの煩雑な作業をまとめて効率化し、経理部門全体の工数削減を実現できます。この章では、一括請求サービスによって具体的にどのような業務負担の軽減が期待できるのかを解説します。

一括請求で実現できること

まず、全国の拠点や部門から発生する通信費や水道・電気・ガスといった公共料金の請求書をまとめて受け取り、立替払いをした上で月に1回の請求に集約します。これにより、従来は拠点ごと・事業所ごとに請求書を受け取り、都度支払いや仕訳をしていた手間が大幅に削減されます。

また、請求書や内訳書はすべて電子化され、専用ポータルから必要な情報を部門別に簡単に抽出できるため、利用部門ごとの経費集計や原価配賦の作業が容易になります。

さらに、紙と電子が混在していた請求書処理も一本化され、複数のIDやパスワード管理から解放されます。電子帳簿保存法への対応もタイムスタンプ付きで可能となり、法令改正時の再計算や証憑保管もスムーズに行え、支払日や支払方法も統一できるため、月ごとの支払依頼や社内承認も1回だけで済み、支払遅延や漏れのリスクも低減します。

このように、一括請求サービスを活用することで、請求書受領から支払い・管理・証憑保存までの流れが一元化されます。これにより経理担当者は月末月初の集中業務やイレギュラー対応から解放され、本来注力すべき管理会計や業務改善にリソースを振り分けることが可能になります。

Q&A

本章では、年収の壁引き上げに伴う経理業務の効率化や法令対応に関して、特に多く寄せられる質問について詳しく解説します。請求書処理の現場ではインボイス制度対応や原本管理、さらには多様な事業者への対応範囲といった実務上の課題が浮上しています。

それぞれの疑問に対し、具体的な対応内容や運用方法を整理していますので、実際の業務設計や運用検討の参考にしてください。

- インボイス制度への対応は可能ですか?

- 原本の請求書の入手方法は?

- 各種事業者への対応範囲は?

インボイス制度への対応は可能ですか?

インボイス制度に対応した請求書の管理については、各通信会社や水道・電気・ガス事業者から仕入れた情報をもとに、要件を満たす適格請求書の発行が可能です。

たとえば、通信費の請求書は適格要件を備えたものをまとめて発行できるため、個別に事業者ごとに請求書を回収・管理する手間がなくなります。

水道・電気・ガスの料金についても、インボイスの要件を満たした請求書や立替金精算書として提供されるため、電子帳簿保存法への対応も容易です。

これにより、法改正後もスムーズに請求書の受領・保管・証憑管理まで行うことができます。

原本の請求書の入手方法は?

水道・電気・ガスなどの公共料金の請求書原本が必要な場合は、専用のポータルサイトから直接ダウンロードすることができます。

電子請求書として原本データを管理・保管できるため、紙での保管スペース確保や原本紛失リスクを気にする必要がありません。

必要に応じていつでもアクセスして請求書原本を取得でき、タイムスタンプ付きの保管も可能なため、電子帳簿保存法の要件を満たす運用が実現します。

各種事業者への対応範囲は?

水道・電気・ガス事業者や通信会社ごとに請求書の形式や発行方法が異なりますが、国内で取り扱いのあるほぼ全ての通信事業者、約1,300以上の水道事業者、150社を超える電力会社、1,000以上のガス事業者をカバーしています。

さらに、地方水道局やプロパンガスを含む幅広いサプライヤに対応実績があるため、複数拠点や多事業者との取引がある場合でも一元管理が可能です。

これにより、事業規模や拠点数が増えても請求書処理の複雑さを軽減できます。

まとめ:業務効率化で法令改正後も卒なく対応できるように

年収の壁178万円への引き上げは、給与計算や年末調整の改定だけでなく、月末月初に集中する請求や配賦など経理業務全体に影響が及びます。請求書の受取方法や支払日がばらつきやすい通信費・水道光熱費の処理は、特に効率化が難しい領域です。

法令改正のたびに情報更新やシステム調整が求められる現場では、人的ミスや作業遅延のリスクが高まりがちなのに加えて、インボイス制度や電子帳簿保存法など新たな法対応が次々と求められており、経理の負荷は確実に増えています。

こうした状況下で、定型業務の自動化や一括処理の仕組みを導入し、経理担当者が本来注力すべき業務へリソースを振り向ける体制づくりが重要です。インボイス一括請求サービスの導入により、通信費や公共料金の請求書をまとめて電子化・一元管理することで、受取・支払・仕訳・管理の各工程が大幅に簡素化されます。

これにより、支払遅延や入力ミスといったトラブルを未然に防ぎ、法令改正にも柔軟に対応できる体制が整います。

法改正や業務量の変動にも動じず、安定した経理体制を構築したいとお考えでしたら、ぜひ一度お問い合わせください。