【企業向け】口座振り込みに必要な情報は何?スムーズな取引のための役立つ情報を解説

更新日:2024.04.19

ー 目次 ー

企業間で取引を行う際、口座振り込みは避けられない重要な手続きとなります。本記事では、スムーズな取引に欠かせない口座振り込みの情報を分かりやすく取り上げています。

加えて、万が一トラブルに見舞われた際の対処法と、注意点も詳しく説明しています。企業間の口座振り込みに関する正しい知識を知っておきたい方は、ぜひ参考にしてください。

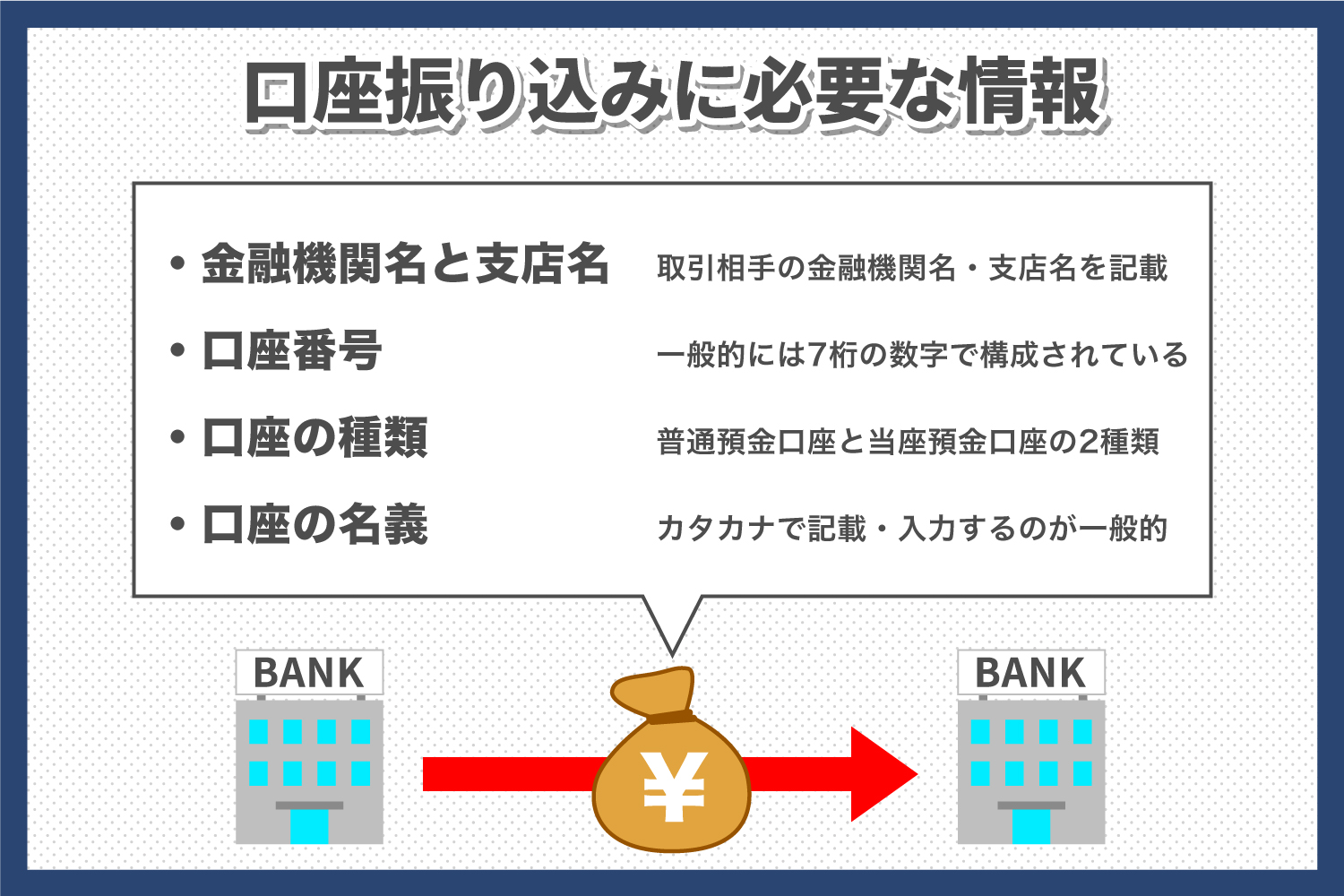

振り込みに必要な情報は何?

ここからは、口座にお金を振り込む際に必要な情報を紹介します。振り込みに必要な情報は以下の4つです。

- 金融機関名・支店名

- 口座番号

- 口座の種類

- 口座の名義

これらの情報に一つでも誤りや漏れがあると、正しく入金を行えません。会計処理トラブルにもつながりかねないので、事前に必要な情報を入手しておきましょう。以下では、4つの項目についてそれぞれ分かりやすく解説します。

金融機関名・支店名

振り込み先の情報には、取引相手の金融機関名・支店名を、記載もしくは入力する必要があります。この場合、一般的な都市銀行・地方銀行は支店名が記載されていますが、金融機関によっては通帳記載の記号から支店を割り出さなければならない場合もあるため注意が必要です。

なお、誤入金のリスクを減らすためにも、金融機関コード(4桁)・支店コード(3桁)の記載・入力は事前に取引先にお願いしておくと良いでしょう。

口座番号

口座振り込みをスムーズかつ正確に行うためには、取引先の口座番号の正確な把握が不可欠です。一般的に、日本の銀行口座番号は7桁の数字で構成されていますが、金融機関によっては異なる桁数を採用している場合もあります。

古い通帳またはキャッシュカードの場合には、口座番号が通常より少ない桁数で表記されていることがあります。その場合、口座番号の頭に「000」と記載・入力しましょう。

口座の種類

口座振り込みをする際には、取引先の口座の種類も記載・入力をしなければなりません。一般的に、口座の種類は普通預金口座と当座預金口座の2種類になります。「普通)〇〇〇〇〇〇〇」といったかたちで、口座番号と一緒に書かれているケースが多いです。

口座の名義

口座振り込みをする際には、金融機関に登録している取引先の口座名義を記載・入力をしなければなりません。この際、カタカナで記載・入力するのが一般的です。取引先が個人事業主の場合に屋号がなければ個人の氏名で、屋号で口座開設を行っている場合には屋号の記載・入力も忘れないようにしましょう。

さらにインターネットバンクや受付窓口、振り込む場所によっても、口座名義人の記入・入力方法が異なります。インターネットやATMでは、支店名と口座番号を入力すると、振り込み先の名義と紐づいて自動で口座の名義が表示されることもあります。一方、受付窓口から振り込む場合には、振り込み用紙へ直接記入を求められるのが一般的です。その際には、誤字のないよう注意が必要です。

口座振り込みをする際の注意点

口座振り込みをする際には、振り込む側・振り込まれる側の双方が気持ちよく取引できるよう、細心の注意を払う必要があります。ここからは、口座振り込みをする際の3つの注意点を紹介します。

- 口座情報を正確に入力

- 振り込み手数料の確認

- 振り込み限度額の確認

以下では、それぞれをさらに詳しく解説するので、振り込みの前にぜひチェックしてください。

口座情報を正確に入力

先述のとおり、口座振り込みをする際には、口座情報の正確な記載・入力が大切です。未然にお金に関するトラブルを回避するために、金融機関名・支店名、口座番号、口座の種類、口座の名義をしっかりチェックしましょう。なお、取引先が作成する請求書は、正式な書式が決まっていません。企業によって記載方法が異なる可能性があることも押さえておく必要があります。

振り込み手数料の確認

口座振り込みには手数料が発生するため、振り込む側と振り込まれる側のどちらが支払うのかを事前に確認しておくことも大切です。振り込み手数料は債務側が負担するのが一般的ですが、双方で事前に話し合ってルールを決めているケースも少なくありません。振り込み手数料をどちらが支払うのか、トラブルを防ぐためにも事前に契約書などに明記しておくと良いでしょう。

振り込み限度額の確認

口座振り込みを行う際には、振り込み限度額の確認もしっかり行いましょう。口座によって、1日に振り込める限度額が定められています。上限額は企業・個人で異なるため、事前にどれだけ振り込むのか、限度額と併せて確認が必要です。振り込み限度額は通帳やインターネットバンク、ATM、銀行窓口などで確認できます。また、必要に応じて変更も可能です。変更方法は各金融機関によって異なるため、手続きが必要な場合はご利用の金融機関でご確認ください。

相手を間違えて振り込んだ場合の対処法

企業間で口座振り込みを行う際に、入金する相手を誤った場合には早急な対処が必要です。対処法としては、以下の3つが挙げられます。

- 相手方への迅速な連絡

- 組戻しの手続き

- 相手が応じてくれない場合には法的処置

このような事態に直面した場合にすぐ行動できるよう、あらかじめ確認しておきましょう。

相手方への迅速な連絡

相手を間違えて入金してしまった場合には、即座に相手方へ迅速に連絡することが大切です。もし、相手方と良好な関係であれば、スムーズに返金に対応してくれるでしょう。

返金までの流れとしては、まずは間違ってしまった件に対して丁寧に謝罪します。なお連絡方法は、電話での連絡がおすすめです。また、金額について双方で確認しながらの話し合いが大切です。相手方が返金に対応してくれない場合には、法的処置も考えなければなりません。法的処置に関する詳細は、以下項目で詳しく解説するので、そちらをご覧ください。

組戻しの手続き

振り込みの手続きを終えた後、振り込み先を誤ってしまった、もしくは振り込み内容を変更したい場合などは、組戻しの手続きが可能です。組戻しとは、振り込みした人が振り込み資金を返却してもらうための手続きです。

ただし、組戻しが行えるのは振り込みが完了していないこと、受取人が資金を引き出していないことの2つが条件となります。また、手続きはインターネットもしくは電話、窓口で行うのが一般的です。組戻しを希望の場合、利用の各銀行の手順に沿って正確に行いましょう。

相手が応じてくれない場合には法的処置

振り込み手続きを誤ってしまい、すぐに相手方に連絡をして対処しようと試みたものの、相手が応じてくれない場合には法的処置を検討します。誤振込で受け取ったお金は不当利得に該当します。そのため、返金の対応に応じないことは、法律違反と見なされる可能性が高いです。

なるべく大事にしないためにも、早急に相手側に組戻しの相談をすることが大切です。それでも相手側がなかなか対応してくれなければ、弁護士へ相談するのも一つの手です。

口座振替の導入という方法もある

取引先の口座にその都度振り込む方法の他、口座振替を導入するのも一つの方法です。口座振替は手続きにやや時間と手間がかかるものの、振り込み先の誤りといったトラブルを防止できる点や、毎回の口座振り込みの手間を省ける点がメリットとして挙げられます。

口座振替の登録はWeb上でも行うことが可能です。まずは取引先が口座振替を取り扱っているかを確認し、その上で手続きを進めましょう。

「振り込み」と「口座振替」の違いは手続き方法にある

振り込みと口座振替はどちらも資金を移動させる手段ですが、手続き方法に違いがあります。振り込みは、送金者が自分で手続きを行う方法です。銀行の窓口・ATM・インターネットバンキングなどを利用して、取引先の口座番号、金額、振り込み日などを指定して送金するのが一般的です。

一方、口座振替では事前に口座振替依頼書を提出することで、金融機関によって、自社の口座から自動的に引き落とされます。一般的には、口座振替は公共料金や通信費など、定期的な支払いに利用されることが多い方法です。以下で振り込みと口座振替の違いを、表にまとめました。

|

項目 |

振り込み |

口座振替 |

|

送金者 |

送金者 |

金融機関 |

|

手続きの方法 |

必要なときに都度送金 |

事前の手続き |

|

主な利用シーン |

多岐にわたる |

公共料金・通信費など |

法人口座と一般口座の違いとは?

一般的に銀行の口座には、法人口座と一般口座があります。金融機関で使用する口座の名義が法人名義であれば、法人口座です。一方の一般口座では、口座を開設した本人の個人名が口座の名義として登録されます。法人口座は一般口座のように個人名を使用するのではなく、株式会社もしくは合同会社などの名義で作成できます。

なお、法人口座を開設するメリットには、以下のような点が挙げられるでしょう。

- 個人と法人で区別できる

- 経理処理が楽になる

- 会社・法人の財産を分けられる

しかし、法人口座は一般口座と異なり誰でも簡単に作れるものではありません。詐欺や犯罪組織の関与がないかなど、厳重な審査が行われると理解しておきましょう。また法人口座の場合には、一般口座よりも開設までに時間を要するので、余裕を持って開設計画を立てることをおすすめします。

【企業向け】必要な情報を正確に記載して口座振り込みを完了させましょう

この記事では、企業間取引における口座振り込みのプロセスをスムーズに進めるために、どのような情報が必要か、どのような注意点があるのかなど、詳しく解説しました。

取引に関するお金のやり取りは、企業運営の基盤となる重要な部分です。そのため、振り込み情報の記載・入力ミスや情報漏れ、さらには意図しない相手への誤振込など、取引における一般的なトラブルを未然に防ぐためにも、細部にわたるチェックが極めて重要となります。正確な意思疎通により、企業間の信頼関係を築き上げ、効率的かつ円滑な取引の実現を目指しましょう。

サービス事例

人気記事ランキング

- [ 日別 ]

- [ 週別 ]