適格請求書発行事業者の登録申請書の手順を解説

更新日:2023.09.27

ー 目次 ー

2023年10月1日より導入が開始される「インボイス制度」。インボイス制度に対応するためには、あらかじめ「適格請求書発行事業者」になっておく必要があります。

ここではインボイス制度についてわかりやすく解説するとともに、インボイス制度に対応するために必要な「適格請求書発行事業者」の登録申請の方法についても詳しくご紹介します。

インボイス制度についてわかりやすく解説

「インボイス」とは「適格請求書」のことを指し、2019年10月1日より導入されている現行の「区分記載請求書」に、以下の3つの項目が追加されたもののことを指します。●それぞれの品目が軽減税率の対象であるかどうか

●税率(8%・10%)ごとの合計金額

●発行した事業者の登録番号

インボイス制度は、この3つの項目が追加された「適格請求書」を発行・保存するための制度で、正式名称は「適格請求書等保存方式」と言います。

そして、この「適格請求書」を発行するためには「適格請求書発行事業者」の登録手続きを事前にしておく必要があるのです。

では、そもそもなぜインボイス制度に対応する必要があるのでしょうか。

とくに注目すべきは、インボイス制度が仕入税額控除を受けるために必要であることと、インボイス制度に対応していないと取引自体に悪影響を及ぼす可能性があることです。

以下、インボイス制度の理解を深めるために知っておきたい2つのポイントについて、詳しく解説していきます。

1. 「仕入税額控除」を受けるためにはインボイス制度に対応する必要がある

インボイス制度に対応しなければならない、正確には対応しておいた方が良い理由として挙げられるのが「仕入税額控除」の問題です。分かりやすくある会社の売上を例にしてみましょう。

A社の売上には消費税が含まれており、国にその消費税を納付する必要があります。しかし、A社もまた、自社の仕入や経費などでB社やC社に消費税を支払っています。そのため、本来であればA社は「仕入税額控除」を利用して売上に含まれている消費税から、自社が支払った消費税を引いた差額を国へ納付すれば良いのですが、「仕入税額控除」を受けるためには「適格請求書」が必要となるのです。

| 【仕入税額控除を受ける場合】 預かっている消費税(売上)-支払った消費税(仕入や経費)=国へ納付する消費税 【仕入税額控除を受けない場合】 預かっている消費税(売上)=国へ納付する消費税 |

上記の図からもおわかりのとおり、仕入税額控除を受けないと、A社は大きな損失を受けることになってしまいます。売上が多ければ多いほど当然消費税も増えるわけですから、売上が多ければ多いほどA社は損をすることになってしまうというわけです。

2. インボイス制度に対応していないと取引がなくなることも

ここまでご説明してきた「仕入税額控除」を受けることの重要性を考えると、企業であれば基本的に個人事業主よりも売上の金額は多くなる可能性が高いため、「適格請求書発行事業者」の登録手続きをし、インボイス制度に対応できるように準備しておくことは当然のことと考えられます。しかし、例えば個人事業主で、主に以下のいずれか条件に該当する免税事業者の場合、これまで売上に係る消費税を納付してはいないものの、取引先に消費税分も合わせて請求をしていたという方も少なくないでしょう。

| 【個人事業主における免税事業者の条件】 1.事業開始から2年目まで 2.事業開始3年目以降で、前々年の課税売上高が1,000万円以下 |

これについては、条件に該当する免税事業者であれば法的には何ら問題はありませんでした。

しかし、インボイス制度が導入されるとどうでしょうか。上記の免税事業者の条件に該当していた個人事業主が「適格請求書発行事業者」の登録をしなかった場合、当然、仕入税額控を受けることはできなくなります。

さらに問題なのは「適格請求書発行事業者」でないと「適格請求書」の発行もできないわけですから、結果として取引先にとっても不利益となってしまうのです。

そこで取引先が「適格請求書」が発行できないことを認めてくれるのであれば良いのですが、もし他に「適格請求書発行事業者」の取引先がいるのであれば、そちらとの取引を優先するようになることも考えられます。あるいは、そもそもの売上からの「値引き」を提案される可能性もあります。

課税事業者になるか、取引のリスクをとるか、個人事業主の場合は今後を見据えて、よく検討する必要があります。

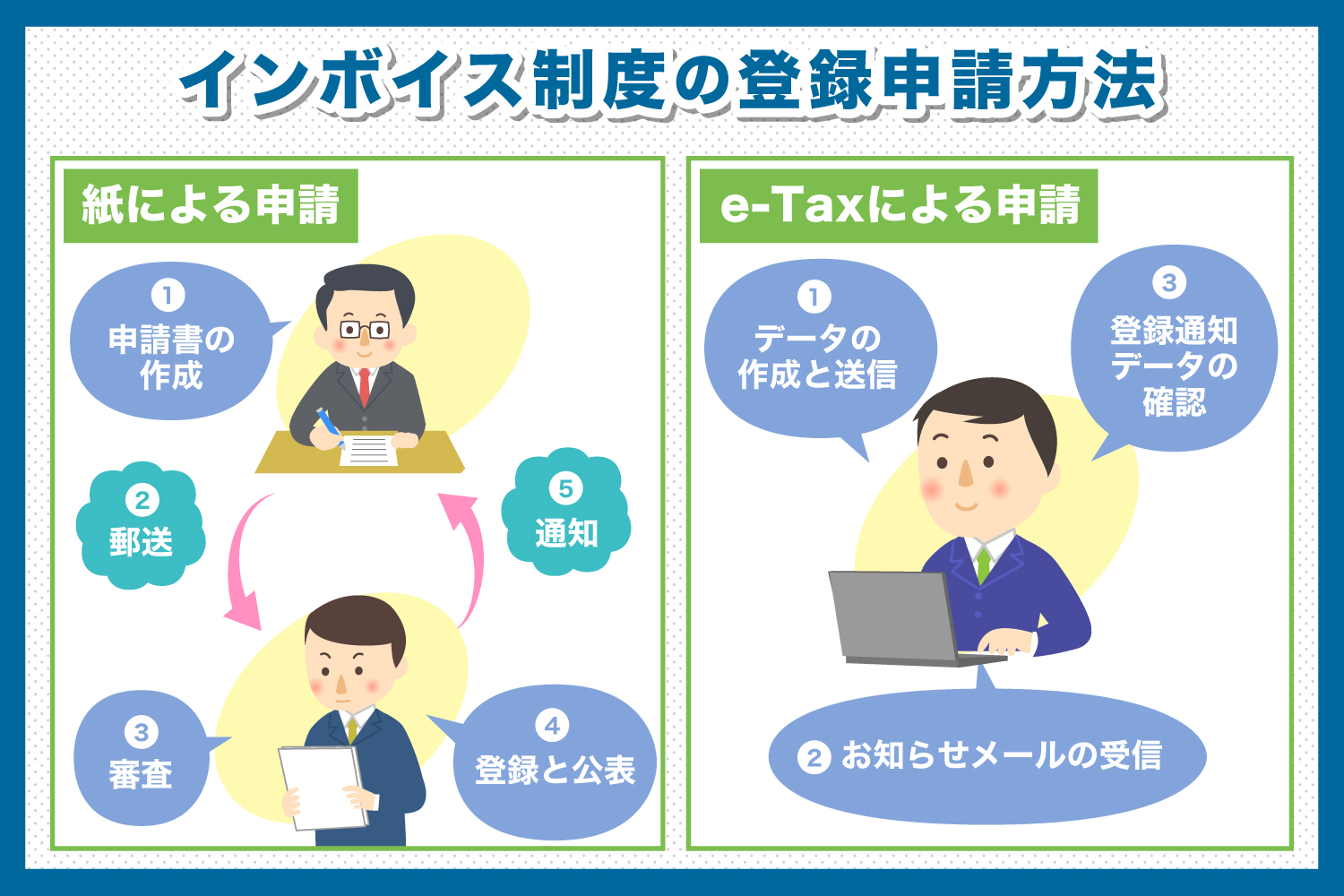

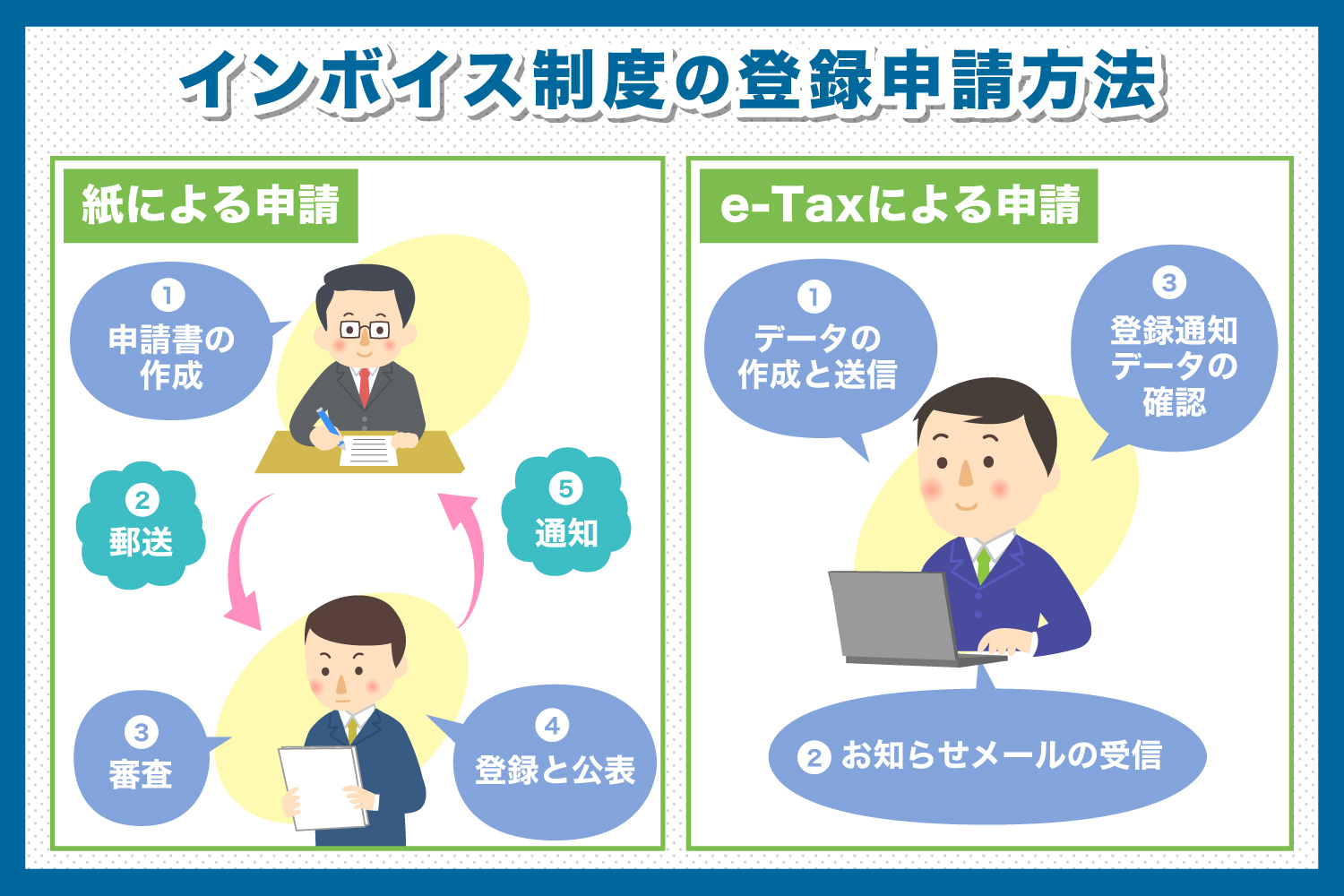

【登録申請方法1】紙による申請

「適格請求書発行事業者」の登録申請は、紙とWeb(e-Tax)の2つの方法から選ぶことができます。ここではまず紙による申請を行う場合の手順を解説します。紙による申請の場合は、所轄の税務署に書類を直接提出、あるいは各県を管轄する「インボイス登録センター」への郵送による提出が可能です。1. 申請書を作成する

国税庁のホームページから「適格請求書発行事業者の登録申請書」をダウンロード、プリントアウトし、提出日と所轄税務署、個人事業主の場合は住所、納税地、氏名、法人の場合は本店あるいは主な事業所の所在地、名称、代表者の氏名、法人番号を記入します。課税事業者の場合は「課税事業者」、提出時に免税事業者の場合は「免税事業者」にチェックを入れます。次項にも記載が必要な項目がありますので、ホームページの記入例を参考に該当箇所を埋めていきます。なお、個人事業主の場合は申請書類にマイナンバー(個人番号)の記載も必要となります。

[参考]国税庁:適格請求書発行事業者の登録申請手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

2. 管轄の税務署に提出またはインボイス登録センターに郵送

「適格請求書発行事業者の登録申請書」の記入が完了したら、管轄の税務署に直接持参するか、該当する管轄地域の「インボイス登録センター」に書類を郵送します。本人確認書類として「マイナンバーカード」または「通知カードなどの番号確認書類と運転免許証などの身元確認書類」の提示、もしくは写しが必要です。[参考]国税庁:郵送による提出先のご案内

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_yuso.htm

3. 審査

書類を提出後、税務署またはインボイス登録センターにて審査が進められます。なお、2023年10月1日インボイス制度開始時に、インボイスが発行可能な適格請求書発行事業者になっておくためには、登録申請は2023年3月31日までに行っておく必要があります。4. 登録・公表

登録手続きが完了すると「適格請求書発行事業者」として公表されると共に、登録簿に記録され、この日が登録年月日となります。氏名や登録年月日、登録番号については、国税庁の「インボイス制度適格請求書発行事業者公表サイト」に掲載されます。[参考]国税庁 インボイス制度適格請求書発行事業者公表サイト:登録番号を検索する

https://www.invoice-kohyo.nta.go.jp/

5. 通知

後日所轄の税務署より、登録番号と登録手続き完了の通知が送られてきます。法人の場合は「T+法人番号」、個人事業主や人格がない社団の場合は「T+13 桁の数字」が登録番号となります。【登録申請方法2】e-Taxによる申請

続いては、Web(e-Tax)を使った「適格請求書発行事業者」の登録申請の手順をご紹介します。1. 登録申請データを作成・送信する

「e-Taxソフト(WEB版)」または「e-Taxソフト(SP版)」にアクセスし、マイナンバーカードでログインをします。利用者識別番号を取得後、登録申請データを作成・送信します。なお、「e-Taxソフト(WEB版)」ならびに「e-Taxソフト(SP版)」での申請では、質問に回答する形で入力していく「問答形式」が採用されているため、スムーズな申請が可能です。

2. お知らせメールが届く

あらかじめ登録しておいたメールアドレスに「登録通知データ」が格納された旨のメールが届くので、メールに記載されているリンクにアクセスし、e-Taxソフトのトップ画面からマイナンバーカードを使ってログインします。3. 登録通知データを確認する

「送信結果・お知らせ」を確認する画面が表示されたら「通知書等一覧」を選択し、さらに「適格請求祖発行事業者通知書」を選択すると、登録通知データが表示され、内容を確認することができます。登録通知書の内容は、紙で発行される場合と同じです。登録申請は簡単!余裕を持った対応を

インボイス制度に対応するための「適格請求書発行事業者」の登録は、自分の事業所のためだけではなく取引先のためにも重要です。インボイス制度に未対応のままだと、大きな損害を被る可能性もあるため、注意しなければなりません。「適格請求書発行事業者」の登録申請については手数料もかからず、申請書類についても管轄の税務署へ持参や郵送をしなくても、Webから簡単に手続きが可能です。

2023年10月1日インボイス制度開始時に間に合うようにするためには、2023年3月31日までに登録申請をする必要がありますので、時間に余裕を持たせてなるべく早く手続きを済ませておきましょう。

サービス事例

人気記事ランキング

- [ 日別 ]

- [ 週別 ]