レシートと領収書の違いとは?役割の違いを解説

更新日:2022.08.17

ー 目次 ー

経理処理をする際、領収書のほうがより正式な書類とされる場面が多いのが一般的です。

実際、経費精算を依頼する際に、レシートを提示した場合でも、領収書でないと受け付けてもらえなかったという経験がある方は多いのではないでしょうか。

そこで今回は、支払いの事実を証明する書類として使われるレシートと領収書の主な違いについて紹介していきます。またあわせて、領収書がレシートより信頼性が高いとされる理由や、レシートと領収書を二重発行できない理由についても解説します。

経費の精算はレシートでもできる?

経費の精算はレシートを使っても問題ないのでしょうか。実際、経費の精算にはレシートを使用することが可能です。

ただし、経費精算としてレシートを使用する場合には「領収書の宛名」「領収書の発行者」「取引年月日」「取引内容」「取引金額」の5つの項目が記載されたものでなければなりません。

この5つの記載項目については、消費税法上においても、経費精算に必要な証拠書類として記載が義務付けられているものとなります。

経費精算に使用する場合は、記載漏れがないか、あらかじめ確認しておきましょう。

◇特定の業種では宛名が省略された領収書でも使用可能

5つの項目のなかでも特に重要な項目となるのが「領収書の宛名」の記載です。

以下の業種で発行されたレシートでは、宛名が省略された領収書でも税法上、経費精算に使うことが可能となっています。

基本的にレシートを出すことが一般的になっている業種では、領収書の代わりに、レシートで代用できると考えてよいでしょう。

● 小売業

● 旅客運送業(バス・鉄道・航空会社等)

● 旅行業

● 飲食業

● 駐車場業

ちなみに海外では領収書を発行されることはなく、レシートも領収書も同じ意味合いを持っています

そのため、領収書はあくまでも日本独自の文化としての位置づけを持つと考えてよいでしょう。

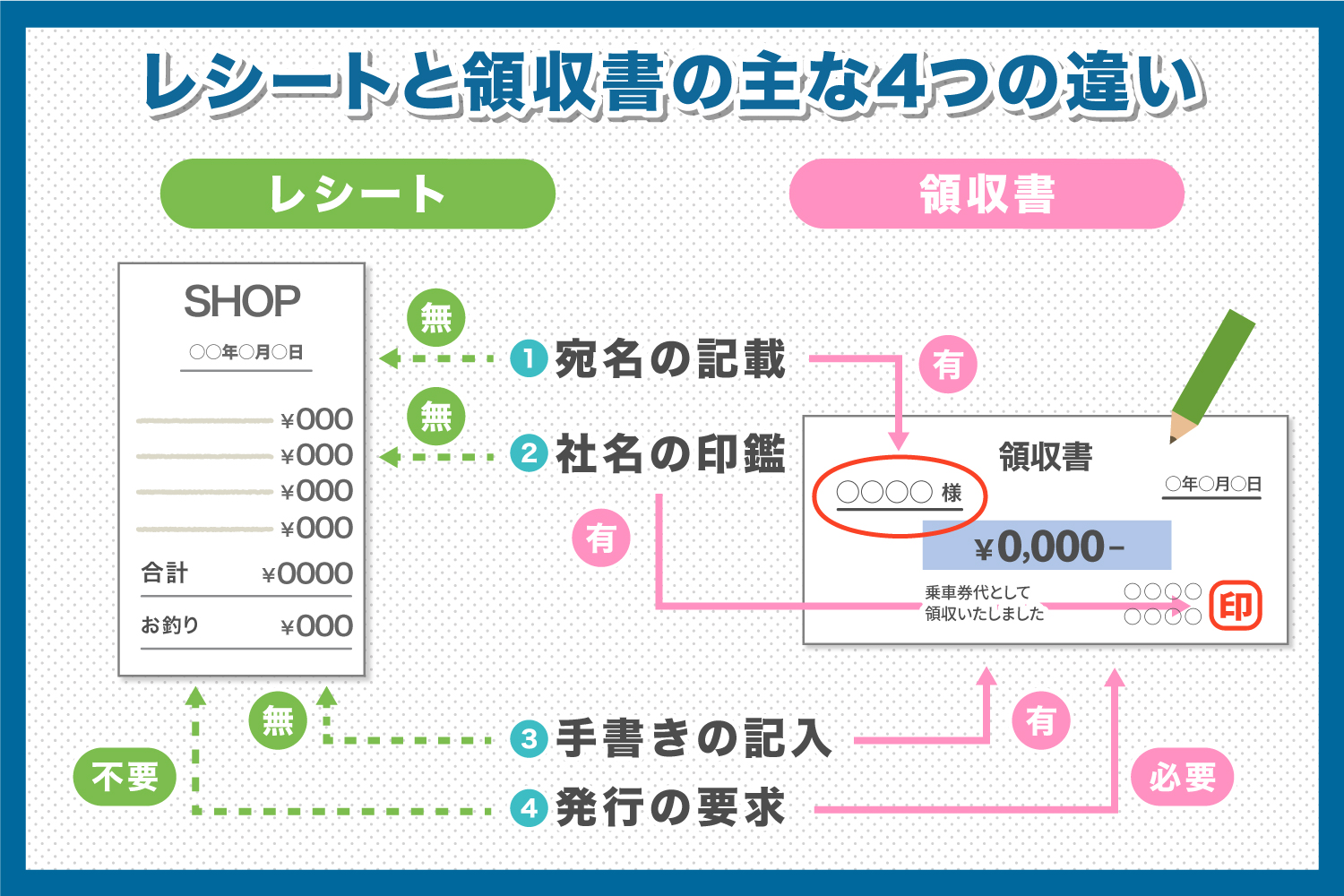

レシートと領収書の主な違いを4つ紹介

ここからは、レシートと領収書の主な違いについて以下の4つを取り上げ、確認していきます。

1. 宛名の記載の有無

2. 社名の印鑑の有無

3. 手書きでの記入

4. 要求により作成する場合もある

この4つのなかでもわかりやすい最大の違いは、宛名の記載有無といえるでしょう。

以下、具体的にこれら4つの違いについて紹介します。

1. 宛名の記載の有無

レシートと領収書の最大の違いは「宛名が記載されているかいないか」にあります。レシートは、レジから印字されて発行されるもので、内容には「購入した日付」「店名」「品目」「商品ごとの単価」「取引内容」などが記載されます。

一方、領収書には、レシートに記載された内容にあわせ、購入者の情報が宛名として記載されています。

2. 社名の印鑑の有無

レジからそのまま発行されるレシートには、基本的に社名の印鑑は押しません。しかし、領収書の場合は、会社規定により、発行者名の横に社名の印鑑が押される場合が多くなっています。

3. 手書きでの記入

基本的に、レシートでは手書きで作成されるという場面はありません。それに対し、領収書は、手書きで記入されることもあります。

4. 要求により作成する場合もある

レシートはレジからそのままプリントして作成する形をとります。しかし、領収書の場合は、作成を要求して発行してもらえるということのほうが多くなっています。

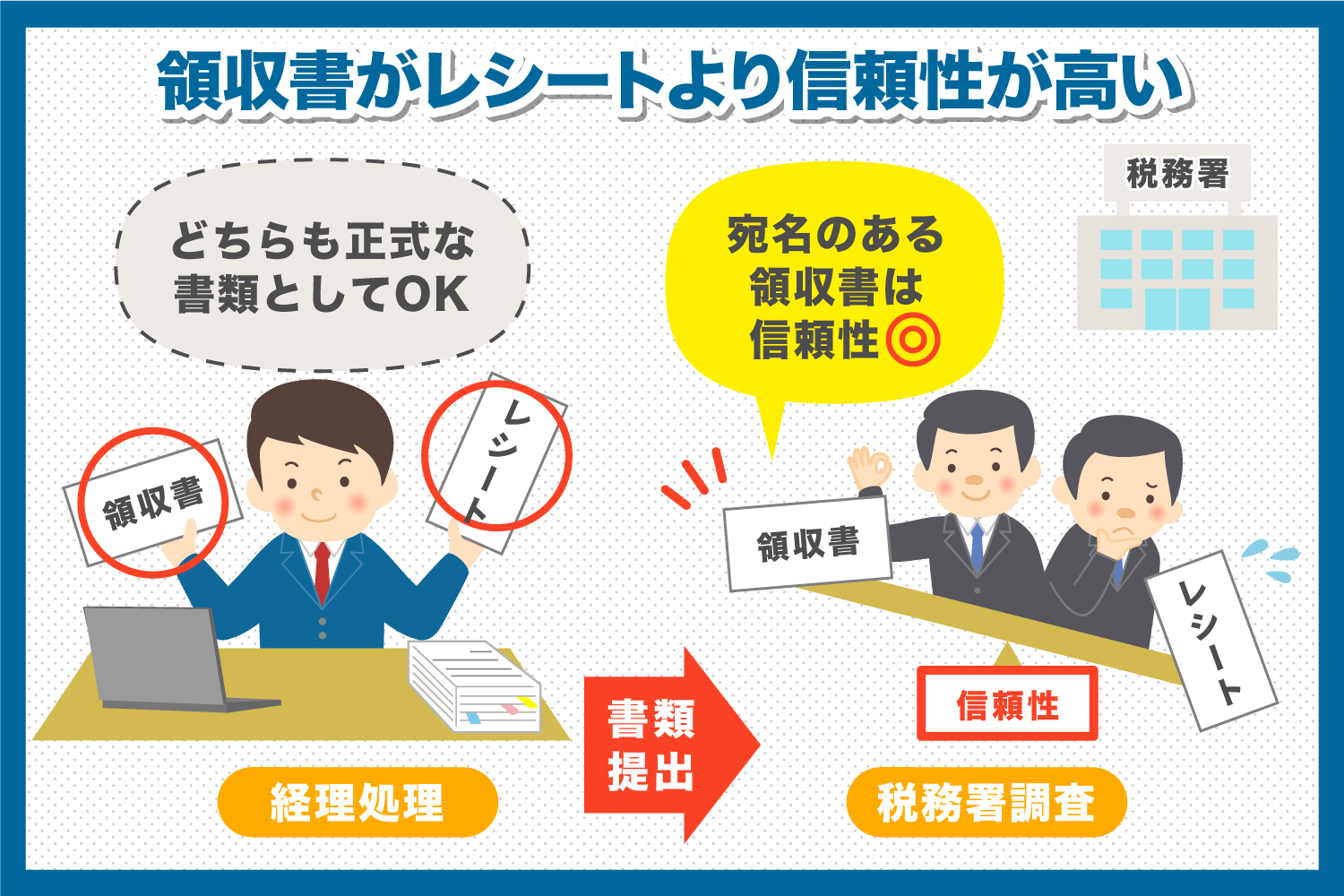

領収書がレシートより信頼性が高いとされる理由

先ほども触れたとおり、レシートと領収書はいずれも経費精算に使える書類です。

そのため、どちらも経理処理を行う際に正式な書類として使えることには違いありません。

しかし、実際には多くの会社で、領収書のほうがレシートと比較し、信頼性の高い書類として位置づけられています。理由として、飲食に関するレシートを例にとった場合、飲食の金額や回数よっては、税務調査の際に不正を疑われる可能性があることが挙げられます。

疑われた内容によっては、税務署による調査が長引く場合も考えられます。

そのため、このような調査を受けないようにするためにも、前もって宛名が記載された領収書を、より信頼性の高い書類として準備するべきであると

考える会社が多くなっているのです。

会社によっては、経費精算の決まりとして、領収書を提出すべきか、レシートで問題ないのかについて、社内規定で定めているところもあります。

実際に領収書の発行をお願いする必要があるかについては、社内規定を確認し、必要に応じて発行依頼することをおすすめします。

レシートと領収書の両方は出せない?

会社で領収書を必要とされた場合、レシートと領収書を2つあわせた発行は可能なのでしょうか。実は、レシートと領収書は同時発行することはできないとされています。

レシートと領収書を両方発行できないことの一番の理由として挙げられるのは、レシートと領収書の同時発行が、「経費の二重精算」につながってしまう点です。

仮に領収書の受け取り側で、経費精算を2回行うようなことがあると、違反した本人だけでなく、領収書の発行者側にも有印私文書偽造の罪に問われることもあります。

そのような不正を未然に避けるため、相手側に領収書の発行をお願いした際は、その場でレシートを回収されてしまう場合が多くなっているのです。

レシートや領収書の発行がない場合は出金伝票の作成をする

自動販売機で購入した飲料代やバス・電車等の交通費など、レシートや領収書の発行がなされない場合もあります。これらについて経費として計上する場合は、出金伝票の作成をする必要があります。

レシートや領収書に比べて優先順位が低いものの、税務署の審査で利用できる可能性が高いため、エクセルなどを利用して作成しておくとよいでしょう。

レシートと領収書の発行を受けたら7年間は保存する

レシートと領収書の発行を受けたら、最低7年間は保存しておかなければなりません。両者については、経費支払の証拠となるため、保管期限を税法上7年と定めているためです。

なお、この7年とは、「レシートや領収書が発行されてから7年」ではなく、「確定申告の提出期限から7年」となりますので注意しましょう。

領収書に関しては2016年の法改正により、電子データでの保存も可能となっています。

電子データでの保管をする際には、実施の3ヶ月までには、税務署に申請しておく必要があります。

レシートと領収書の違いを知って社内規定に則った活用を

今回は、レシートと領収書の違いを中心に紹介しました。両者はいずれも経費精算に使える書類ですが、いくつかの違いがあります。

最も大きな違いは、宛名の記載有無です。

会社によっては、社内規定でレシートの経費精算での使用を不可としている場合もあるため、規定に沿った運用となるよう、あらかじめ社内ルールについて確認をしておくとよいでしょう。

サービス事例

人気記事ランキング

- [ 日別 ]

- [ 週別 ]